这个问题学姐太感同身受了,之前关系好的表弟毕业当保险业务员去了,第一时间销售对象竟然是我,好在学姐也算是对保险了解,义正言辞拒绝了!

但现实里还有很多面皮“薄”的朋友们不知道该如何拒绝,稀里糊涂就买了不适合自己或者“坑”太多的保险产品。

不是专业人员确实不了解什么样的保险是坑,为了避免大家踩坑,学姐跟大家说说保险的坑都有什么,如果你的亲戚推销的产品都有这些问题,那么我们赶紧逃之夭夭!捂紧钱包!

开始阅读之前,我们先来补充保险知识:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

1、亲戚劝:“年纪大了,买份重疾险吧!”

如果你的亲戚劝你接近60岁的父亲母亲买重疾险,这个时候不用想直接拒绝!

学姐是不建议年纪大的人购买重疾险的,因为很容易出现保费倒挂的现象,也就是保费比保额贵、或者接近保额。

基于性价比来说,年纪大的人更适合买防癌险,而不是重疾险。

那么防癌险是什么呢?

防癌险责任很简单,就是专门保癌症的保险,优点主要有:

健康告知宽松,一般三高人群、有心脏病的人群都能购买。

投保年龄范围大,年纪大、70岁的人群都能够购买。

价格便宜,因为保障内容纯粹,只保癌症,所以价格相对重疾险来说更便宜一点。

癌症一直是保险理赔的大头,也是人类健康的一大杀手,而年纪大的人罹患癌症的风险更高。但是重疾险的门槛往往挡住了大部分身体不好、年纪大的人群,而防癌险就是这类人群的福音。因此,比起重疾险,年纪大的人更适合防癌险。

2、亲戚劝:“虽然贵!但是保的疾病多啊!”

你的亲戚是否跟你说,“我们这款重疾险保的疾病可多啦!这也保那也保!”

其实,银保监规定重疾险保的病种必须包括有28种,而这28种占到了重疾发生率的95%,其他重疾加起来,发生率也不过5%。殊不知,有的重疾险产品可鸡贼了,添加了几十种发病率很低很低的疾病,然后以保障充足为由,以此来增加保费!

还要注意有没有对应的高发轻中症疾病保障,不要掉坑里了。

想详细了解重疾险保什么疾病的可以看这里:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

3、亲戚劝:“不用担心亏本!没病到时候全款返还!”

有的人确实会担心,万一无疾而终,我这钱不是白花了吗?于是业务员就盯上这类人群,推销“有病赔钱,没病返钱”的返还型重疾险。

事实上返还型重疾险一点都不划算,返还型重疾险比一般的重疾险贵了不少不说,返还保费是有时间限制的,一般都是等上几十年才返还给你,那通货膨胀,货币贬值怎么算?,好比二十年前的30万跟现在的30万是一个概念吗?

所以买重疾险,必须先了解清楚这些区别:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

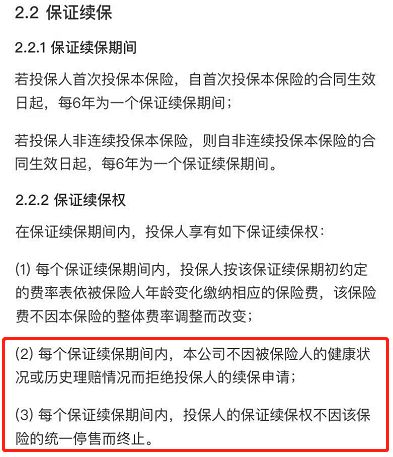

1、亲戚劝:“买吧,我们产品连续续保,到了100岁还给你续!”

医疗险中的大坑,续保问题。

连续续保≠保证续保,这两样可不是同一个意思,连续续保潜在意思可能是,你得是个健康体、不能理赔过,才给你连续续保。而保证续保则是即使曾经病过、曾经赔过也一定给你保证续保。

选百万医疗险很重要的是要选保证续保的,比如之前学姐测评过的,好医保长期医疗险。

条款明确保证以下情况不会影响续保:

买保险是一件慎重的事情,假如真的被亲戚劝买保险,不适合不需要的拒绝就可以了。但也不要因为被劝买保险过多产生逆反心理,抵制保险产品。保险是有必要的,但买保险是需要正确的需求分析,只有不断对比,才能找到适合自己的好产品,而不是别人三言两语的感情劝说。

还有不要听别人劝所有保险都要安排上,而是要有针对性的方案的,可以看看这篇文章哦:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com