学姐想说,人一生要面临的风险有很多,疾病风险、意外风险、财务风险等,没有哪一款保险能够覆盖到每一种风险上的。

并且人的需求是随着自己的进步,发生变化的,对保险的需求也是一样的。

人生非常的长,每个阶段所需要的保险都不一样,不信你可以看看这里:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

少儿时期和中年时期有什么风险?应该搭配什么保险?

一生只买一份保险能规避风险吗?

少儿时期:好奇心重容易磕磕碰碰意外受伤,身体发育未成熟抵抗力弱。

1、意外险

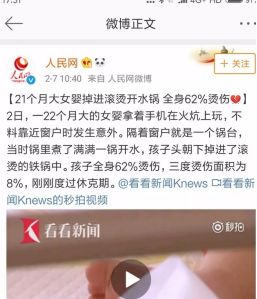

经常看民生社会新闻的朋友们都知道,看到小孩子意外受伤的新闻并不少。

孩子对开水、热油等没有安全意识,尝尝因为好奇而导致烫伤,除了图例的烫伤意外,还有交通意外。

根据《中国青少年儿童伤害现状回顾报告》,我国每年死于交通伤害的14岁以下儿童高达18500多名,死亡率是欧洲的2.5倍,是美国的2.6倍。交通意外常体现在孩子马路上追逐打闹、踢球、没留意来往车辆。或者孩子身体较小,容易成为司机视野盲区导致意外发生。

意外伤害在儿童群体里已经是“第一杀手”了。因此非常有必要购买一份意外险来作为孩子安全的保障,建议选择带有意外身故责任和意外医疗的综合意外险。

不知道如何挑选意外险的朋友们可以看看这里哦:

10款最值得买的小孩意外险大盘点!baoxian.2239.com

2、医疗险、重疾险

小朋友生病是非常常见的,发烧、肠胃炎、支气管炎等等都经常发生。虽然都是小病,但是累计下来费用也不低,因此可以给小孩配置小额医疗险,担心大病报销的还可以配置百万医疗险。

再看到小孩子在幼年时期罹患癌症的概率非常高,尤其白血病、癌症、儿童川崎病等疾病都严重威胁儿童健康,因此可以配备一份重疾险,考虑性价比可以选择定期重疾险,孩子长大再购买更好的重疾险产品。

中年时期:家庭责任重,经济负担大

1、重疾险+百万医疗险+寿险

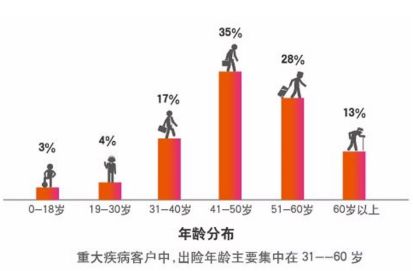

由图所示,31-60岁这个年龄段因为重疾理赔的概率非常高。

假设这个年龄段里罹患重疾,我们不仅仅只是损失治病花费的医疗费用,还有患病无法工作损失的经济收入,这个期间房贷、车贷、教育等支出一样不能停。

而重疾险的作用就是:补偿罹患重大疾病后的收入损失、后期长期的康复费用、住院医疗不能报销的各类花费、尽可能让家人的生活不被这次疾病所改变。

有了重疾险再补充百万医疗险,治病期间的花费大部分都能由百万医疗险报销,重疾险给付的钱则用来弥补家庭收入损失,让家庭生活保持安稳。

因此,这两款保险对中年阶段来说非常重要,相当于“定心丸”的作用。

抚养义务重或者家庭责任重且只有一两个人承担的,建议可以多配备一份寿险,以防意外身故后家庭陷入经济危机。

学姐认为,想要生活有更好的保障,一份保险是很难保障周全的。

每个年龄段都有不同的需求,甚至每个行业的人都有不同的需求。而我们购买保险主要目的是为了应对风险,所以我们要根据自己的不同阶段、不同需求来配备保险,合理规划才能最大限度的规避风险。

尤其是成年人,更应该合理配置保险为自己做好保障,戳这里进来了解吧:

成年人如何买保险?每个人都该有专属方案baoxian.2239.com