达尔文2号刚问世时,都说它是单次赔付型重疾险里的超高水平,不仅保费比较便宜,保障也很均衡。等到钢铁战士1号上线,多少人称之为达尔文2号的升级版,对心脑血管疾病的保障更充足,到底是不是这么回事呢?学姐今天就来给大家揭露一下其中的真相。

两款产品都是三峡人寿旗下的保险产品,说起三峡人寿可能大家不怎么知道,有些人一听说是小保险公司就觉得是“三无产品”。不是学姐说,有这种心态的话得错失多少优秀保险产品!因为保险公司不论大小都是靠谱的,没听过并不等于不好。

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

这不比不知道,一比吓一跳,钢铁战士1号和达尔文2号相似度未免也太高了点。

钢铁战士1号和达尔文2号在投保规则上可以说是一模一样的,不论是投保年龄、保障期限、等待期等,真是一点差距都没有。

而且有些投保规则是相当的优秀,保障期限都有保终身和保定期可选,定期最久还可选保至80岁,比很多产品都要灵活。并且缴费期限和等待期也是目前市场的最高配!

有些重疾险会为了控制风险,将可投保职业限制在了1-4类,对从事电工、高空作业等高危职业的朋友来说是非常不友好的。而钢铁战士1号和达尔文2号考虑到了高危人群的投保不便,都将可投保职业门槛降低为1-6类,属实贴心~

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

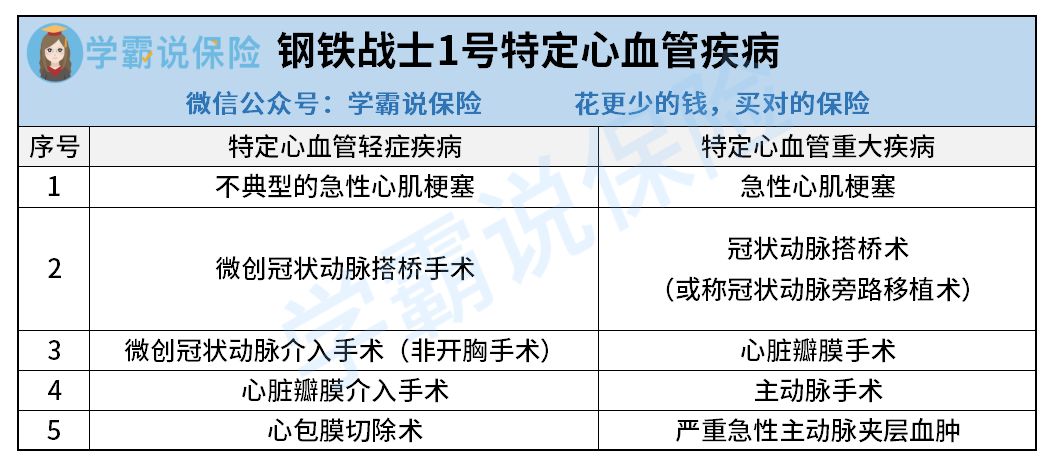

而对比过保障内容,学姐发现,钢铁战士1号确实比达尔文2号更加有市场竞争力,这主要归功于钢铁战士1号在轻症、重疾保障上的升级。

钢铁战士1号基本保障的病种数量和赔付比例虽然和达尔文2号打平,但钢铁战士1号新增了5种高发特定心脑血管轻症二次赔,再次确诊依然能获赔40%基本保额;还可以附加5种高发特定心血管重疾,间隔1年确诊赔付120%基本保额。

要是不清楚这两项保障的实用性,学姐就给大家举个例子帮助理解:

小王买了50万保额的钢铁战士1号重疾险,首次确诊轻症为不典型急性心肌梗塞,按照赔付比例获得20万;

仅仅1年后,又因胸痛入院,再次被确诊不典型急性心肌梗塞复发,可再获赔20万。

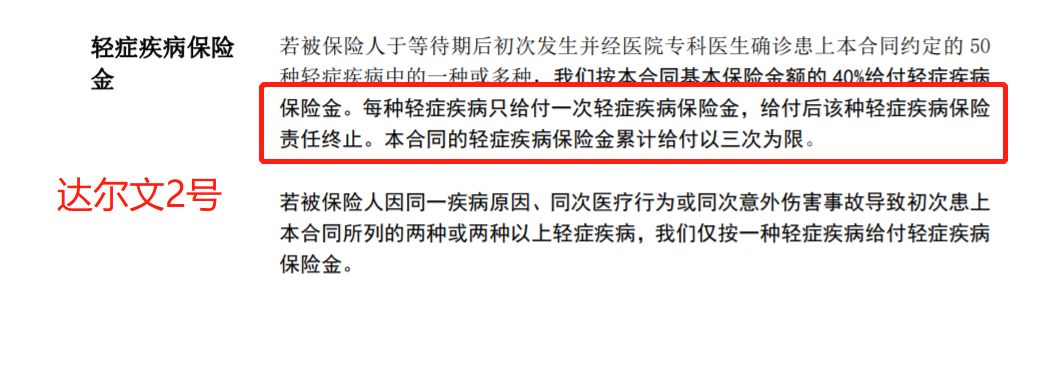

要是投保的是达尔文2号呢?两个字:不赔!不仅是达尔文2号,市面上所有的轻症保障都是这样,除非另外设置有保障,不然同种疾病都是只理赔1次:

这就是钢铁战士1号的优势所在,5种特疾虽然看起来很少,但其实保障的都是比较高发的疾病,保障好不好不在数量多少,而在于是否实用:

重疾险保障的疾病数量越多越好?这样想就太天真了!baoxian.2239.com

特定心血管重疾保障就更好理解了,钢铁战士1号和达尔文2号重疾都只赔一次,达尔文2号赔完合同就终止了,而钢铁战士1号附加特定心血管重疾二次赔,不管首次确诊的重疾是不是属于这5种特疾,只要1年后首次确诊或再确诊特疾就能赔120%基本保额,买50万保额就是比达尔文2号多赔60万!

钢铁战士1号针对同种心血管疾病复发,二次赔付的保障还是很不错的!

因为心血管复发的概率很高,比如心梗后再患的概率是15%左右,做过心脏瓣膜手术,还得再次手术的概率是7.4%!非常适合有心血管家族史、肥胖、长期996高压工作、心情抑郁这类易患心血管疾病的风险人群,加强了心血管方面的保障!

总体来看,钢铁战士1号对比达尔文2号的保障还是更胜一筹,可惜现在这两款产品都已经下架,要是看中心血管疾病保障的,不妨考虑一下信泰人寿的超级玛丽4号,可选特定心脑血管疾病二次赔,而且赔付力度更大,高达150%基本保额!

信泰超级玛丽4号火爆来袭,我想告诉你这些真相!baoxian.2239.com

当然萝卜青菜各有所爱,没看上这款产品也没关系,毕竟市场上重疾险产品那么多,不货比三家,你永远不知道自己最适合哪一款。学姐建议大家可以多去对比一下,保障好保费低的产品还是不少,高性价比的热门重疾险都在这里了:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!