感谢邀请!

我国人口老龄化严重已是一个不争的事实,那随之而来的便是养老危机!不过,现在不少年轻人已经开始为自己添置年金险、增额终身寿险等养老保险,为往后的退休开支做准备!

那今天我们就来讲讲年金险中的龙头级产品——招商仁和旗下的招盈金生年金险,它是否适合养老?下文告诉你答案!

开始之前,大家不妨对比一下招盈金生年金险与热门年金险,看看它究竟胜在哪里:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

>>>招盈金生年金险能领多少钱?看完转身走人...

>>>买年金险不关注这些,一定被坑!

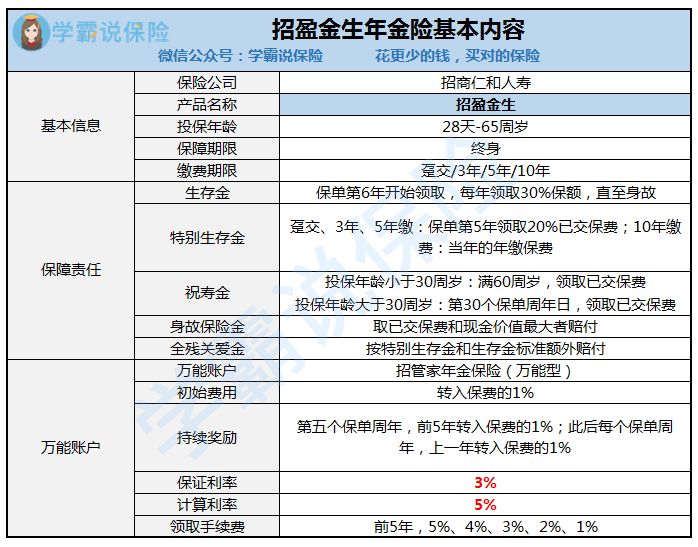

废话少说,学姐先行奉上招盈金生年金险的产品图:

学姐假设30岁的王先生投保招盈金生年金险,缴费期限为5年,保额10000元,年交保费44244元,王先生生命余限设置为80岁为例,让我们一起来看看招盈金生年金险的收益究竟怎么样?

1、生存金

招盈金生年金险的生存金从保单的第6年开始领取,每年领取30%保额,直到身故。

那王先生从第6年开始可领取,剩余45年时间共领取生存金额为135000元。

2、特别生存金

招盈金生年金险从第5年开始就可以领取特别生存金,而选择趸交、3年交、5年交的朋友们,每年领取20%年交保费,只可领取一次。

如果是选择10年交,每年即可领取年交保费的100%,领取一次。

以王先生为例,那他可领取44244*0.02=8848元。

3、祝寿金

招盈金生年金险的保障期限一到,可以一次性领取已交保费,领取一次。假设王先生在最后满30个保单周年时,可以一次性领取221220元。

那保额的高低主要取决于个人的经济能力来投保,如果大家想要以后多领钱的话,可以把保额设置高一点,当然,对应的保费也会上涨!

那从王先生的例子看来,他固定可领取的生存金包含特别生存金、生存金和祝寿金,共计领取365068元。

这也就是说,5年的时间缴费221220元,领到的钱有365068元,意味着经过50年的时间才多拿回143848元。

这回本速度简直惊呆了所有人,50年才赚了十几万,相比大家都知道通货膨胀吧!50年后的十几万能买什么?

回本速度慢就算了,就连投保规则的坑都这么多,真是让人失望:

招商仁和【招盈金生】:稳稳的幸福背后有些不足...baoxian.2239.com

因此,买理财险一定要看好了,一个不小心很容易就掉坑了!那下面学姐告诉你大家买理财保险应该注意的地方!

买理财险必须关注的地方,学姐整理如下:

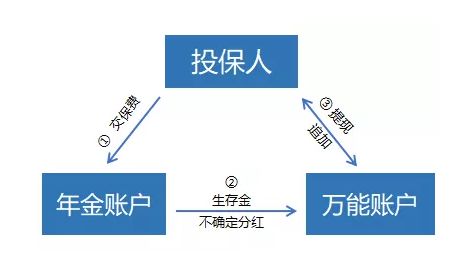

1、关注理财险的运作方式

目前,市面上主流的理财险主要由年金险+万能险组成。

那是怎么样的一个运作过程,请看下图:

通过上图可以清晰的了解到:投保人想年金账户缴费之后,在约定的时间内,年金账户返还生存金,以及不确定金额的分红;再转入万能账户,有万能账户累计生息;最终万能账户所累计的钱可随时提取资金,但是有手续费用哦~

2、分红必然是个坑

很多销售人员说,买了分红险就相当于成为保险公司的股东,可参加企业的利润分配!

很多人两眼放光,毫不犹豫就下手了!殊不知,前面的大坑在等着你跳。

首先,保险分红与保险公司利润不划等号!

根据银保监的规定,分红型保险应至少将分红保险业务当年可分配盈余的70%给予保单持有人。但是,可分配盈余不等于保险公司利润!

那具体怎么分配?学姐只能告诉你,这完全取决于保险公司,并不是透明的,并且保险合同中也有明确规定,保单红利是不保证的!

所以,学姐并不建议大家购买分红型保险,看似挺吸引人,实则分红并不确定!

此外,销售人员一定不会告诉你,理财型保险隐藏的这些猫腻:

学会这招,远离年金险99%的坑baoxian.2239.com

3、万能账户收益

对于理财险而言,万能账户十分重要,甚至比年金账户更加重要。

一般来讲,万能账户有两个收益率:

一是保底利率,由年金账转过来的钱,或者我们自己追加投入的钱,最低要按照这个利率来算,目前而言不得超过3%;

二是结算利率,每个月在保险公司官网可见,是实际的利率,那一般会大于保底利率。

因此,万能账户的保底利率、结算利率是越高越好!当然,理财型保险除了年金险之外,还有一种增额终身寿险,学姐认为它更加适合用于养老:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

综上所述,招盈金生年金险不值得购买,收益太低了!而现在市面上优秀的年金险众多,学姐建议大家多对比再下手!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!