最近,关注终身寿险的朋友还是挺多的,有些朋友想给孩子规划教育金,有的也想自己准备养老钱,还有一些希望两者兼备。

需求是千差万别的,但是都有存钱的需求,毕竟这次疫情,让很多人都意识到现金流的重要性。

这不,有朋友向学姐咨询,信泰如意尊到底怎么样,值不值得入手。下面学姐就带大家一起分析这款产品,大家可以先了解一下这款产品在市场上的情况:

本文重点:增额终身寿险是个啥?

信泰如意尊保障最全?必看!

买寿险不注意这些问题,小心吃亏了!

很多朋友对增额终身寿险还不是很了解,这就来给大家科普一下吧:

首先,终身寿险一般可以为两种——保障型终身寿险和储蓄型终身寿险。

(1)保障型终身寿险:与定期寿险在费率上有所差别,但两者都能提供身故风险保障,适合负担房贷/债务人群的风险对冲。

(2)储蓄型终身寿险:本质依然是寿险,只是重点在储蓄+保障功能,尤其起到强制储蓄、安全保本、增值获利的作用。

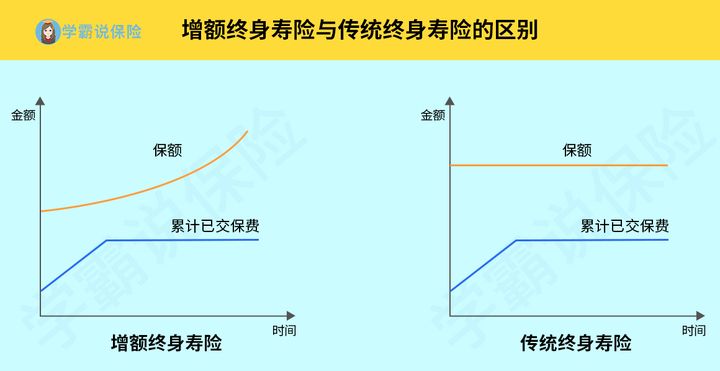

而增额终身寿险,就是其中一种新型的、现金价值更高的储蓄型终身寿险。

增额终身寿险的特点是,放弃了传统寿险的高额保障作用,突出现金价值,让钱以最快的速度增值,通过时间和复利不断提升投入产出比。

从下面的图,可以看到增额终身寿险和传统终身寿险的区别:

关于增额终身寿险的更多问题,这篇文章可以帮大家解答哦:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

话说回来,信泰如意尊增额终身寿险又怎么样呢?

信泰如意尊具体保障如下图所示:

从上面的表格可以看到,信泰如意尊增额终身寿险适合出生满28天至80周岁的人群购买,交费期间有多种选择,保障内容注意包括身故或全残保障和预定利率。

这样看着保障内容也很一般呀!到底是什么吸引大家购买呢?

所有特点都总结在下面啦:

1. 投保门槛低

从投保规则可以看到,即使已经是80周岁的高龄,仍然可以放心投保~

与市面上很多增额终身寿险相比,有哪款产品比得过!

2. 固定利率增长

信泰如意尊的保额按每年3.5%的比例终身递增,而且这个每年3.5%的固定利率是白纸黑字写在合同里的,不用担心是“空头支票”!

即使保险市场不景气,也不会影响这3.5%的增长比例,拥有的是实实在在的收益,可以锁定终身的利率~

3. 现金价值高

首先,增额终身寿险具有相当高的现金价值,所以需要用钱的时候,还可以通过减保取现的方式,获得一笔现金流。

投保超过一段时间,现金价值就会超过保额。表面上是买了保险,实际上算是强制储蓄在保险公司里面,同时保额还在不断上涨,具有保值与储蓄的功能!

信泰如意尊又是什么情况呢?下面按30岁男性,5年交费,每年交20万,总缴费100万,做了一个收益测算表:

可以看到如意尊第9年的现金价值就达到了130万,超过了所交的100万保费,此时的irr达到了3.81%。

虽然这款如意尊增额终身寿险是保终身的,但是如果你后期不想要这个保障了,就可以选择退保,然后可以拿到一笔可观的现金价值,可以用于养老金,也可以留给子孙后代。

有些朋友对现金价值的概念还不是很清楚,这份基础知识要拿好啦:

超全!你想知道的保险知识都在这baoxian.2239.com

看到这里,相信大家对信泰如意尊有一定的了解~

总的来说,信泰如意尊优点还是很多的,保障灵活,暂时没找到什么缺点,大家可以放心购买啦~

当然,市面上还有其他优秀的增额终身寿险,如果这款产品不合适,不妨再看看这些哦:

职业限制越少越好

目前市面上的产品一般都会有职业限制,尤其对于特殊或高危职业人群,大部分的保险产品都无法投保。所以产品的职业限制越宽松越好,最好的情况就是无限制。

家庭经济支柱最需购买

一个家庭的经济支柱是最需要买的,毕竟上有老,下有小,可能还有车贷房贷以及小孩的教育金需要承担,万一不幸出现死亡或全残情况,可避免留下一身债务给家人,让整个家庭陷入绝境。

保额要充足,但需量力而行

寿险的保额也要做足,但保额也不能过高,一般定寿的保额=所有负债(优先覆盖)+每月给父母的生活费*12* (85-父母年龄)+孩子每年养育及教育费用*(25-孩子年龄)。

如果保额过高会使家庭经济陷入瘫痪,保额过低又起不到太大的作用。所以合理的选择寿险的额度会让保障更有效。

如果实在不知道保额怎么算,我专门整理了一篇文章为大家详细解答:

保险买多少保额合适?说说里面的门道baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!