中国人寿的确有一款名为祥瑞的重疾险在售,全名为国寿附加祥瑞提前给付重大疾病保险,实质是一款主险为寿险、附加险为重疾险的产品。

可能因为在投保时,听信了保险业务员或代理人的花言巧语,我们鬼迷心窍地投保了一段之后,发现这款产品其实不适合我们。

这说明我们对保险的认识还不够深刻,才会轻信别人一时迷糊入手了这款产品,那我们就有必要先学习学习保险的基本知识了:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

那么这款祥瑞提前给付重疾险到底是有哪些地方会让我们感觉不满意呢?后面能不能退保?

别急,让学姐来为大家好好分析,也许分析之后,你还觉得有用不需要退保呢。

本文重点:

国寿附加祥瑞提前给付重疾险到底有什么缺陷?

如何退保才能减少损失?

一、国寿附加祥瑞提前给付重疾险到底有什么缺陷?

分析之前,我们先来看看这款产品的保障图:

这样的保障内容,学姐就能看出国寿附加祥瑞提前给付重疾险存在着很多缺陷,那么下面一个一个来分析:

1、等待期长

国寿附加祥瑞提前给付重疾险的等待期比较长,足足有180天,而目前市面上重疾险的等待期主流是越短越好,绝大多数重疾险只有90天,明显看出国寿附加祥瑞提前给付重疾险是对我们被保人不利的。

毕竟,等待期内,除了保险公司有特殊规定,保险公司一般不会承担合同规定的主要保障责任的。不信,大家可以看看这里:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

2、保障期限局限

虽然学姐一直在强调我们购买重疾险,优先选择能保障终身,但学姐同样也说过,经济条件不好的人群,也可以选择保障定期的。

因此,重疾险有灵活的保障期限选择,会方便不同经济条件情况的人选择。

具体什么样的情况选择选择什么样保障期限,学姐都汇总在这里了:

重疾险应该选择保定期还是保终身?baoxian.2239.com

但国寿附加祥瑞提前给付重疾险却只能保障终身,就做得不够贴心,对于经济条件不充足的人很不友好。

3、疾病保障不全面

国寿附加祥瑞提前给付重疾险只是保障55种重大疾病和10种特定疾病,而且重疾赔付只是简单赔付保额,特疾赔付比例也很低,只有20%。

更气人的是,没有轻症和中症保障,要知道,现在要看一款合格的重疾,重疾+中症+轻症这三类疾病的保障是基本配置,缺了一项疾病保障,很多人直接说拜拜不再理会了。

为了以防我们后面继续被坑,好的重疾险的长相我们一定要牢牢记住了:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

4、身故保险金不考虑成年

国寿附加祥瑞提前给付重疾险的主险寿险就是简单的身故保险金。

但身故保险金却令人不喜,只是在被保人18周岁前赔付所有已交保费,啊!就这?

别人家的寿险的身故保障起码有考虑到18周岁之后,但这款产品没有保障全残就算了,只不考虑成年之后,这点简直太难以接受!

分析完国寿附加祥瑞提前给付重疾险之后,学姐不得不感叹,难怪题主会很后悔购买这款产品了,没有亮点,还存在着这么多的不足,不想退了才怪!

但是保险退保是会存在一定损失的。

二、如何退保才能减少损失?

没办法,这么惨不忍睹的保障内容,实在继续浪费钱交保费了,为今之计,要想退保,也只能尽可能地减少损失。

这篇文章里也有全面的退保相关内容,还提供了一些建议,大家也不妨花点时间看看:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

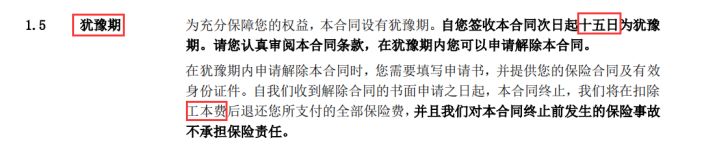

1、保险犹豫期内退保损失最小

犹豫期也称为冷静期,是给我们投保人一点时间确认是否真的要买这份保险,犹豫期没有统一规定,大部分产品有10~20天之间的犹豫期,下面一款保险产品条款显示的是15天。

如果对条款有不明白的地方,要在犹豫期内弄清楚,即使不满意,犹豫期内可以无条件退保,也没什么损失,最多就是扣除一定的工本费。

所以如果你的保险还是处于犹豫期内,又想退保的,不用担心有太多损失。

不过题主投保了国寿附加祥瑞提前给付重疾险已经有三年之久,适用下面的退保方法:

2、保险犹豫期后退保损失看现金价值

犹豫期过后退保就属于正常退保了,这时候退保我们就要慎重!慎重!

犹豫期后退保一般只能退还现金价值,我们能退保拿回多少钱,就要看现金价值是多少了。一般前几年保单的现金价值是非常少的,以市面上一款重疾险的现金价值为例,投保人是30岁,每年保费需交5496元,不同年份的现金价值如下:

很明显可以看到,保单的前几年现金价值非常小,前几年退保非常亏。不同保险产品的现金价值是有所区别的,具体数额、第几年退保损失小,大家要看自己保单。

提醒一点,有些产品的现金价值需要几十年后才能达到所要交的总保费数额,到那时才能拿回所有已交保费。

但还有一个问题就是几十年后的同样数目的钱可能因通货膨胀贬值,彼时的钱与现在钱不等价,依旧有亏损。

3、利用好原来保险产品的缴费宽限期

不要等到退保后再买新保险产品!要先找好替代产品,等新买的产品等待期结束后,再去退了原先的保险。

但我们如果有想法要买新保险产品,自己的预算买了新保险后不够支撑原先保险,怕没新保险等待期有风险,怎么办?

这时我们可以不交原先保险的保费也是能有保障的,保险缴费设有宽限期,是保险公司给予投保人延迟交费的宽限时间,宽限期内即使没交保费,发生保险事故,保险公司仍然承担赔偿。

所以原先保险的宽限期能够抵消一段新产品的等待期。

4、清楚扣款银行卡余额

很多保险的保费是直接从投保人的银行卡直接扣除的,如果申请退保的时间刚好是每年交保费的时候,建议提前清空银行卡里的钱,避免误扣保费。

同时注意保护好个人身份证、银行卡信息、保险合同等等,防止他人非法使用。

最后,强调一下不管是买保险还是退保险,,我们最好找懂保险的专业人士咨询寻求帮助。

保险是一种专业性很强的特殊商品,里面都会涉及到我们非专业的消费者不懂的问题,怕买八年上当受骗,我们找专业人士咨询品,后面理赔、退保也会更顺利。

最重要的是,保险要买对,就不会有退保的想法,不退保,就不会有损失,不论是投保还是退保,我们都要三思而后行。

如果真的决定要退保,大家还要再看看这篇文章: