由于重疾新定义的实施,太平洋金福优享重疾险这款产品已经下架了,再也投保不了这款产品了。

如果近期是想要购买重疾险产品,就都只能购买目前在售的新定义重疾险产品。

如果你还不了解什么是重疾险新定义,那就需要先来看看这篇文章,熟悉一下什么重疾险新定义:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

听说这款金福优享,是之前太平洋保险为了回馈老客户,网上资讯说性价比高,那说明这款产品现在还是有一定参考意义,下面我们就来了解一下这款产品到底怎么样?

本文重点:

太平洋金福优享重疾险有什么优缺点?

现在购买重疾险产品要注意什么?

一、太平洋金福优享重疾险有什么优缺点?

首先,我们来看看金福优享的保障形态图,方便理解后面的分析内容:

这张图片,一目了然,一眼就看出金福优享这款重疾险中规中矩,没有什么太大的优势:

最大的亮点就是:特定额外保障

金福优享重疾险有成人失能额外保障,被保人在18岁到60周岁期间如果因重疾导致失能,就能额外获得100%保额的赔付。

还有老年特定重疾额外保障,被保人到了60岁及以上的年龄,患有合同规定10种的特定疾病,也能额外赔付100%保额。

有这样的赔付力度,是不是很心动了?但学姐不得不给大家泼一盆冷水,这款产品已经买不了,而且,额外保障里面藏有猫腻,在其他方面,金福优享也有很多不足:

1、失能保障有严苛条件

要达到这项成年失能额外保障的理赔标准可是困难得很:

必须满足三个关键词:重疾导致失能、自主生活能力丧失、无法独立完成六项基本日常生活活动中的三项或三项以上,这三者缺一不可。

说白了,就是如果你真的失能,可能还达不到理赔条件,金福优享更不会因为可怜你就乖乖把钱赔给你。

2、基本保障有缺漏

现在有个不成文的惯例,就是判断一款重疾险是否合格,要先看这款产品基本保障,重疾+中症+轻症,这三者是缺一不可的。

然而,金福优享重疾险没有中症保障的内容,太令人失望了!

不仅没有中症保障,轻症保障的赔付比例还很低,只有20%,要知道新定义重疾险之前,很多重疾险都是45%以上的轻症赔付比例,现在虽然轻症保障有限制了,但绝大多数重疾险的轻症都有30%赔付比例。

而且,重疾保障也没有什么额外赔付,简简单单地多次赔付,赔付100%保额。

相比之下,金福优享根本就没有什么竞争优势!大家引以为戒,投保前应该好好看清什么是一款好的重疾险,学姐就直接拿这篇文章里面的参考给大家看看:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

3、等待期长

对于消费者来讲,等待期自然是越短越好,目前主流重疾险产品的等待期大多为90天,没想到,金福优享在这点也是令人失望,等待期足足有180天之多。

建议大家还是尽量挑选等待期短的产品,毕竟等待期内,一般情况保险公司都是不理赔的:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

4、保费十分贵

学姐有个问题,金福优享性价比高到底从哪点能看出来的?

金福优享重疾险以30岁男性投保50万保额,分19年缴费来测算保费,一年居然要多达2万的保费!!

你或许会说,大品牌嘛,保费会贵点正常。

但这样的价格岂止贵点,学姐想说的是金福优享的保障内容一点都不值配有这么贵的价格!

明明金福优享缺失重要保障,保障力度不给力,唯一有亮点的地方还存有猫腻。

总而言之,太平洋金福优享重疾险实在是不尽人意,毫无诚意,跟性价比高挂上钩的地方一点也没有,而且还有很多不足,我们好好看清这款产品,以后遇到了类似的,可以直接说拜拜的。

二、现在购买重疾险产品要注意什么?

那么,现在购买重疾险,我们到底应该怎么挑选才好,还要注意什么地方呢?且听学姐来分析:

1、基本保障到位

前面说了,一款合格的重疾险,重疾+中症+轻症的保障,三者是缺一不可的。

现在选择重疾险也是要看这三方面的保障是否到位。

2、保障期限的选择

年龄越大,发生重疾的概率就越高,学姐建议是趁年轻优先考虑购买终身重疾险,保障全面,保单的现金价值会随着时间推移而增长,且是越早买能越便宜。

如果预算不足,可以购买定期重疾险,尽量选择保到70岁或80岁,只要保障好家庭经济支柱在39岁左右的重要时期,家庭支柱退休以后,家庭责任可以由子女来承担。优先选择终身重疾险有这些好处,大家了解清楚吧:

重疾险应该选择保定期还是保终身?baoxian.2239.com

3、产品类型的选择

市面上有消费型、储蓄型和返还型重疾险,我们要优先考虑储蓄型有含身故的终身重疾险,保障更全面,保障期间没有发生理赔,身故还是会返钱;

预算不足的可以考虑消费型,缴费压力小,万一患上重疾就能理赔;

因为返还型重疾险每年要交的保费较高,一般收入的人不建议购买,而且买了即使保障期间没有发生理赔,保险到期返还的钱也会可能因为通货膨胀变得不值钱。

如果难以判断消费型、储蓄型和返还型重疾险这三者的区别,学姐下面这篇做了详细解析可以深入了解:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

4、附加恶性肿瘤二次赔付保障

一般情况得过重疾的人,身体免疫力会有所下降,还可能因为之前患病时治疗的一些医疗手段给身体带来一定的伤害。

比如治疗恶性肿瘤即癌症时的放化疗手段,这些患过一次癌症治疗好的人,二次患上癌症的概率比普通人高很多。

所以重疾险有恶性肿瘤二次赔付的保障责任,我们就要尽量把这项责任附加上去。必要附加癌症二次赔的原因不止这一点,这里无法赘述,大家直接看看这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

另外关于新定义产品一些地方,我们也要注意:

5、必保疾病

重疾新定义在25重疾的基础新增了3种重疾,选择重疾险时,这28种必保重大疾病一定要齐全。

新增的重疾分别是严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎。

其他具体的必保疾病,学姐都整理在这里面了,想知道重疾险保哪些疾病的看这里:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

6、理赔条件

重疾险新定义优化了部分疾病的理赔条件,有变得宽松的,也有变得严格的。

疾病理赔条件变得宽松这有些疾病:

冠状动脉搭桥术:由“开胸”规范为“切开心包”,这代表微创手术也能理赔,更宽松;

心脏瓣膜手术:由“开胸”规范为“切开心脏”;

重大器官移植术:增加了小肠的异体移植手术,保障更全面;

主动脉手术: 由“开胸或开腹”规范为“开胸(含胸腔镜下)或开腹(含腹腔镜下)”。

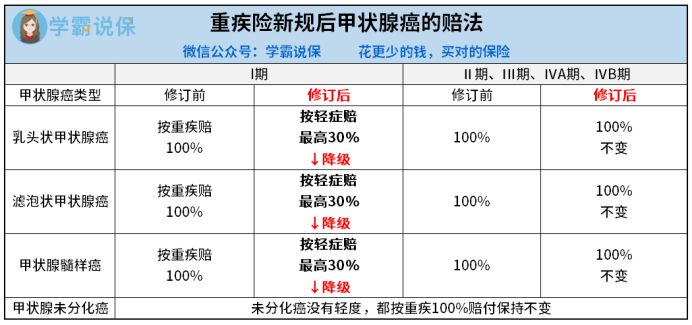

而理赔条件变得严格的就是表格显示的这些疾病:

但实际不管是新定义重疾险还是新定义之前的产品,只要我们看清条款,选择对我们最有利的产品,然后熟悉理赔流程,理赔条件变得严苛或宽松,都没有太大的影响的,我们都能顺利理赔。

理赔的一些流程、需要准备的资料,学姐帮大家整理好了,都在这篇文章里面:

理赔案件发生后,应该如何去理赔baoxian.2239.com

掌握了上面的内容,我们还要结合自身实际情况,选择满足自己保障需求的产品,这样挑选出来的产品才是最适合的。

学姐最后也帮大家先挑选出来性价比高的新定义重疾险产品,各位可以自己再选择合适的一款: