继百度灯火互助、美团互助关停后,近段时间,轻松互助和水滴互助也相继宣布关停,引起一片惊诧,要知道这2家是全国排名前三的互助平台。截止目前,占据互助平台前几名的大佬中,只剩下蚂蚁金服的相互宝还在苦苦坚持着。人们不免开始担心,在网络互助纷纷关闭的形势下,相互宝还能挺住吗?

其实学姐很早之前就有所预见,像相互宝这类网络互助计划,确实是走不长远的,因为弊端实在是太多了:

相互宝靠不靠谱?超一亿人被割韭菜baoxian.2239.com

相互宝靠不靠谱?超一亿人被割韭菜baoxian.2239.com

这两年,网络互助关门大吉基本是因为严重亏损而宣布关闭、或是参与人数不足,风险分摊机制无效而关停,虽然轻松互助、水滴互助给出的理由都是业务升级,但是整个行业越来越惨淡是不可置否的。

并且这类网络互助平台用户数量庞大,分摊金额逐渐上升,但平台监管问题一直处于缺失状态。

早在2020年9月,银保监会就发布《非法商业保险活动分析及对策建议研究》,点名一些网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

直到现在,在合规和牌照方面,相互宝等网络互助计划仍存在着一定的问题,可以肯定,未来国家监管监督会更加严格和规范。

老实说,对网络上的一系列互助平台,学姐一直都是比较认可的,网络互助计划的初心是好的,只不过相互宝的情况确实不容乐观。

从推出计划到现在,加入相互宝的人数越多,出险的概率自然也就越高。随着越来越多人得病开始理赔,需要分摊的金额也越来越高。短短几年就翻了10倍:

这样一来每个月要交的钱就水涨船高,导致越来越多的用户开始抱怨,再加上相互宝的拒赔事件,许多人觉得相互宝不近人情,指责相互宝玩文字游戏,都纷纷选择退出相互宝,相互宝最新的分摊人数已经跌破1亿,风光不在。

虽然这件事情上学姐觉得相互宝多少有点冤枉,毕竟没达到理赔要求确实是不能赔:

理赔包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

但是大趋势已定,我们还有必要继续加入相互宝吗?分摊金还会涨多少?相互宝能一直“保下去”吗?学姐认为,要是真想为自己做好风险保障,还是得尽早为自己配置保险的好。

相互宝并不能替代保险,跟保险相比,相互宝的保障具有很多不确定的因素:运营不确定随时会中止,而且并不保证互助金在需要时,能够 100% 拿到手,保障根本没有保证。更别说相互宝保障内容也很一般。

截至目前,相互宝一共推出了4个互助计划,分别是大病互助计划、慢性病人群防癌计划、老年防癌计划和公共交通意外计划,相互宝这四款互助计划的保障内容如下:

以参与人数最多的相互宝大病互助计划来看 ,它有点类似于保险中的重疾险。只要发生符合规定的重大疾病。相互宝就从各个参与人的账户扣点钱,然后一次性捐给患病的人,最高可领 30 万。

相互宝毕竟只是个网络互助计划,其本质决定了它的作用相当有限,保障最多的相互宝大病互助计划,也仅是保障100种重疾和5种罕见疾病,并没有常见高发的轻症保障。跟市面上的优秀重疾险对比起来可差太远了!

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

保障额度方面,只有40岁之前得重疾能拿到30万,40-59岁就只能拿到10万,有些杯水车薪,难以抵冲风险带来的损失。而且过了60岁,你的保障就自动失效了,只能去申请加入相互宝老年版,这样的保障力度真的很不够看。

看下来的唯一感受就是,相互宝这样的保障,根本不值得我们冒着健康保障随时会中断的风险,去承担日渐上涨的分摊金。

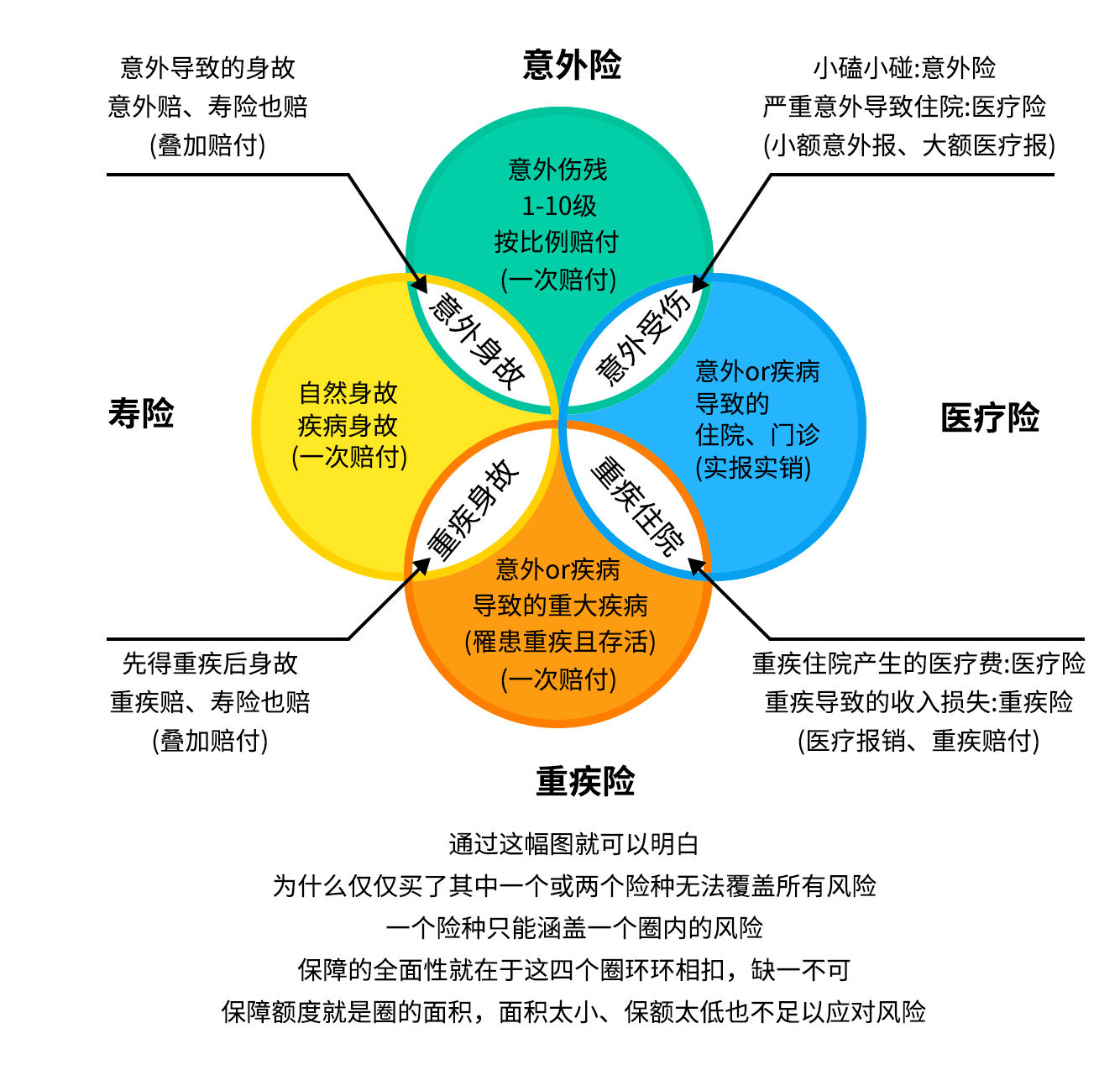

所以说抵御风险光靠相互宝是不现实的,要想做好保障,还是要尽早配置好商业四大人身保险,保障当然是越全面越好:

在预算允许的情况下学姐是建议重疾险、医疗险、寿险和意外险四种都配置齐全的,要注意的是并不是所有人都需要配齐这四种保险,比如像小孩和老人不担负家庭经济责任的就不用投保寿险,关于不同年龄的人群怎么买保险,这里有更详细的攻略:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!