医保的报销是有起付线、封顶线、报销额度等限制的,具体的可能会根据地区的不同有相应的调整。

关于医保的知识,学姐之前也是做了很多功课,没有时间浏览本文的伙伴,可以看看精华版:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?baoxian.2239.com

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?baoxian.2239.com

今天学姐分三个部分给大家讲讲医保

第一部分:关于医保医保也就是我们平常所讲的社保中的一种,也是我们日常比较常用的。

那么,医保有什么用具有哪些优势:

作用:

一是看门诊用来刷卡付费

二是药店买药

三是住院医疗,报销一定费用

优势:

1、可带病投保:就算是患了癌症,医保也是可以投保的,而且投保前就有的既往症,也可以按规则报销。

2、终身续保:医保只要你每年准时交钱,就可以一辈子保下去。

3、长期有效:职工医保缴费满一定年限(例如广州是 15 年),达到退休年龄后就能终身享受医疗报销福利。

另外,医保里的钱是由两部分组成,一部分是自己交的另一部分则是单位或政府补贴的。

个人缴纳的钱进入个人账户,平常买药、,看门诊就可以刷里面的钱。

单位或是政府补贴的那部分就会进入统筹账户,也就是我们看病报销的钱从这里出。

第二部分:医保如何报销对于报销这一块很多人不太理解,例如平常看到别人说的报销80%、90%的,但是自己生病的时候发现根本就没有这么多。

其实这主要与医保报销的起付线、报销范围、额度等等相关。

起付线

简单来说,就是指国家给你报销医疗费用的起点,假如你今年没花到规定的钱数,是不给予报销的,只有超过了起付线,超过的部分才可以按一定的比例报销。

不过这个起付线,每个地区都是不同的,有的是几千有的几百有的甚至没有,比如广州。

封顶线

也就是国家给你报销的医疗费的最高限额,超过的部分是不给报销的。

由于每个地区的经济状况不同,所以封顶线也会有所不同,比如一线城市住院报销上限大概40万,三四线城市则为二十多万。

报销范围

报销范围指的就是只有国家医保里规定的药品和治疗项目才可以报销。

像一些营养滋补作用的药品,还有日常体检、整容、近视等都是不在这个范围里的。

报销金额

我们在用医保报销时,能够报销掉的金额=(治疗总费用-起付线-报销范围之外的费用)×报销比例。

例如小李住院花了40万,起付线是1500元,其中有4万是在报销范围之外的,报销限额是30万,报销比例为85%。

那么小李能够报销的金额为(40万-1500元-4万)×85%=304725元

因为还是超过了报销限额,所以小李只能报销30万,剩下的10万就需要自费。

第三部分:医保报销小技巧小病去小医院

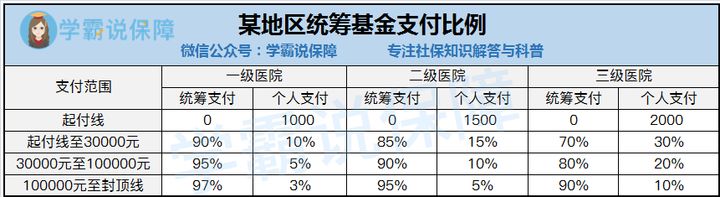

一般来说医院的等级越高,报销的比例就越低,比如某地区各层级医院的报销比例:

超出起付线,一级医院报销90%,二级医院报销85%,三级医院就只能报销70%了,所以如果只是小病,建议去小医院,比较划算。

尽量去定点医院

如果不是定点医院看病,要么报销不了,要么报销比例会很低,所以尽量去定点医院。

不过如果是A类医院或是专科医院的话,不用定点也可以报销的,大家在选择定点医院的时候可以跳过它们。

医保尽量不要断缴

一般医保如果断缴了,那么从断缴的第二月开始看病就不能报销了。如果断缴超过3个月的,就需要重新缴满6个月后才能生效(各地区可能会有所不同),而且可能还会影响你的连续缴费年限,使报销额度变低。

总的来说,医保是国家给予我们的基础福利,很是实用,学姐建议每个人都参保。

但学姐前面也提到医保也存在报销比例、范围等的一些限制,如果想要把保障做得更全面,建议在医保的基础上,适当补充一些商业保险来转移风险。通常有四大险种,分别是:

商业医疗险:医疗险是报销型保险,医保不能报销的,它都可以报,刚好形成互补。

十大百万医疗险排名新鲜出炉!baoxian.2239.com

重疾险:重疾险,顾名思义,就是保障重大疾病的。重疾险的赔偿为定额给付型,只要是在合同保障内的重疾,都可以获得一定的赔付。

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

意外险:意外险保费低,杠杆高,可以保障意外身故、意外残疾、意外医疗还可提供意外津贴。

2021年,最值得买的意外险都在这里了baoxian.2239.com

寿险:如果不幸身故,保险公司会赔一笔钱给家人,用于维持今后的生活。

不同险种作用不同,大家可以根据需求,有针对性的选择适合自己的。