渝惠保,是重庆市医疗保障局、重庆市民政局指导,与基本医保紧密衔接的一种补充医疗险产品,去年一推出便受到大家欢迎。

据说用4份重庆小面的钱就能投保200万的保额,那这份保险是不是和重庆小面一样“香”呢?今天我们一起来看看。

正文之前,学姐先送上一份免费福利哦:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

闲话少聊,我们马上开始测评!

本文重点:>>渝惠保有什么保障?有什么亮点?

>>投保渝惠保就够了吗?它的不足有这些

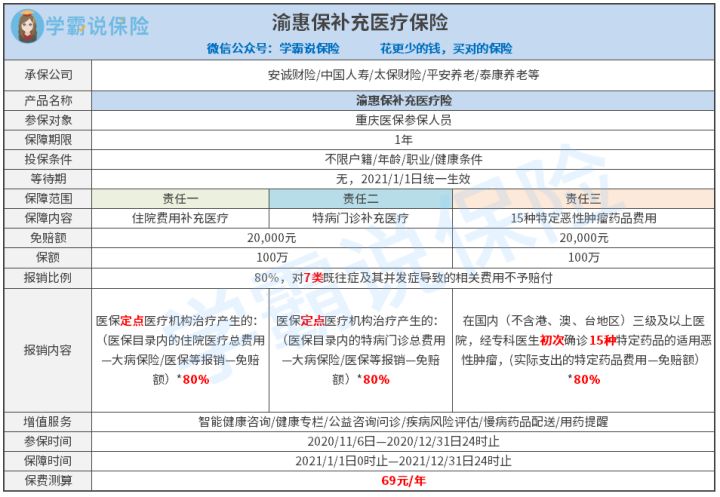

为了方便大家理解,学姐整理一张产品保障图哦:

不愧是政府给予市民的福利,在很多方面上我们都能看到渝惠保的普惠性。

比如说,它的投保条件很宽松。不限户籍/年龄/职业/健康条件,只要是在重庆市内缴纳了职工社保或城乡居民社保,都可以投到渝惠保。

而且,保费才69元/年,可以说真的比较划算了。要知道,如果是年迈者投保一款百万的医疗险,保费是得去到几百块,甚至几千块的!这样一比较,渝惠保还是挺可以滴~

不过有些产品虽然很便宜,但是却有很多坑。如果碰到下面这些,建议小伙伴还是绕道而行吧:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

另外,渝惠保不设置等待期,统一在2021年1月1日生效。如果是在2020年12月31日投保渝惠保,睡个觉保障就到位了。等待期为0,也只有这种福利性质的医疗险能做得出来了。

等待期出险,保险公司是不会理赔的。不懂的小伙伴,投保时一定要好好看看这一点啦:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

有重庆的小伙伴看到,投了这个补充医疗险,就不需要“二次”补充了吧?学姐劝你三思,下面这些实打实的不足,决定了你还是得多留心一下。

渝惠保作为一款福利性质的补充医疗,其不足是很明显的:

1.保额低、免赔额高

第一个有限之处,在于保额。渝惠保的保额一共就200万,而且免赔额还不低,去到了2万,而且报销比例只能去到80%。

而大部分的商业百万医疗保险,经社保报销后的剩余费用能报销100%,免赔额只有1万,相比而言后者的保障力度更大——当然保费也会更多,但市面上并不缺少性价比优秀的百万医疗险哦。

渝惠保的安排是不难理解的。首先保费低,必定会让许多市民来投保,这无疑会增加保险公司的风险承担成本。所以啊,为了更高保障,还是亲自为自己选一款百万医疗险。

有小伙伴问学姐,免赔额是啥?下面这篇文章给你答案:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

2.报销范围有限

渝惠保有3项保障责任,其中住院和门诊都规定仅仅报销医保目录内的费用,这也就意味着如果是医保目录外的,是不报销的。

另外,渝惠保对癌症的保障是可以的,对15种特定药品有报销。但尽管癌症是我国高发大病,但不代表其他大病,如脑中风、肾衰竭,就不需要保障了啊。

所以光让渝惠保来支撑保障,这是远远不够的。

将渝惠保作为补充的话,这是可以的,但如果想要以一当十的话,那是不太够的。而且现在已经过了参保时间,建议小伙伴可以持续观望一下,看有没有新产品,或者新产品有何进步哦。