如意人生守护典藏版目前已经停止售卖啦,建议题主可以关注信泰人寿旗下另一款优秀重疾险产品——信泰如意金葫芦(初现版)。

如意人生守护典藏版最大的亮点就是可以对110种重症分组赔6次,信泰如意金葫芦(初现版)也能做到。下面学姐就来分析一下这款重疾险的保障内容及其背后承保公司。

本文重点:

信泰如意金葫芦(初现版)的保障内容怎么样?

信泰人寿可靠吗?它家保险是否值得买?

一、信泰如意金葫芦(初现版)的保障内容怎么样?老规矩,还是先来看看产品形态图:

作为一款可多次赔付的重疾险,信泰如意金葫芦(初现版)的亮点可不少:

基础保障全,赔付力度大

信泰如意金葫芦的重症、中症、轻症保障齐全,对110种重症提供最多6次赔付,赔付保额以20%递增,最多可赔付200%的保额。这个力度真的可以了,若投保50万保额,单次赔付最高可以达到100万。

中症和种轻症的赔付次数分别为2次和4次,每次赔付60%和30%的保额。且这两类病症都是不分组的,不论被保人之后患的是同种疾病还是其他疾病都可以顺利理赔,这一点也很让人安心。

2. 其他可选保障丰富

除基础保障之外,这款产品还含有重疾额外赔,被保人60周岁前首诊重疾可额外获得80%的保额,也就是说总共获赔1.8倍保额。

很多人60岁以前都承担着家庭经济支柱的角色,上要养老,下要抚养小,此时若发生重疾风险给家庭带来的打击无疑是非常大的。因此在这个阶段增加保障力度是很有必要的,信泰如意金葫芦这个保障很人性化。

另外,被保人还可以选择是否增加特定疾病扩展保险金或身故保险金责任,若第二、三次患恶性肿瘤的话可获赔30%的保额。若发生身故,则18岁前赔已交保费,18岁后赔基本保额。

3. 可附加两全险,满期返保费

投保该重疾险的客户,可以选择是否附加信泰如意金葫芦两全险。

若被保人身故,则可获赔主附合同累计所交保费之和或160%的附加合同已交保费(二者取大)。若合同期满且未发生重疾理赔情况,被保人可拿回主附合同累计所交的全部保费。相当于用几十年的利息,换来了终身的保障。

虽然信泰如意金葫芦的优点很突出,但学姐认为美中不足的是它不可附加心脑血管二次赔保障,这对于有这类需求的朋友来说还是有点不友好。

二、信泰人寿可靠吗?它家保险是否值得买?一般来说,能挂牌成立的保险公司都是有一定实力的,毕竟保险公司的成立条件就十分苛刻,具体可以点击这篇文章了解:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

而信泰人寿成立于2007年,公司注册资本为50亿元。截至2019年末,其总资产已逾552亿元,客户群体总数超340万人。由此看来这所公司还是发展得不错的,实力也不容小觑。

不过大家买保险的时候最担心的是什么?——没错,就是怕出险时保险公司不赔或者赔不起。

学姐告诉大家,首先保险公司是不敢不赔的,其背后有银保监会的层层监管,银保监爸爸可是站在消费者这一边的。至于赔不赔得起,就要看它的偿付能力了。

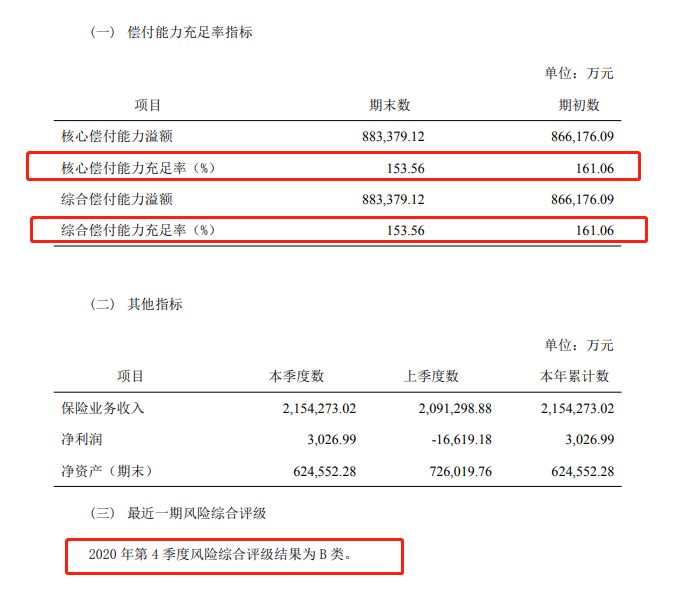

学姐从信泰人寿官网找到了最新一期的相关数据:

从图中可以得知,信泰人寿偿付能力方面的各项指标都达到了银保监会制定的行业标准(即核心偿付能力充足率≧50%,综合偿付能力充足率≧100%,风险综合评级达B级及以上),大家不必担心赔付问题。

退一万步说,就算信泰人寿以后真的赔不起了或者破产了,大家也可以放心,你们的保单仍旧是有效的,银保监会会指定另一家保险公司来接管这些保单。于大家而言没什么影响,只是换了家承保公司罢了。

详细知识可以看这这里:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

学姐总结:

信泰如意金葫芦的保障力度大,重疾最多能赔6次,赔付比例达200%。可选责任也丰富,还可附加两全险退返保费,可以说十分周到了。其背后的承保公司也很可靠,大家有意向的话还是可以考虑入手的。

不过由于其不能附加心脑血管二次赔保障,所以有此需求的小伙伴也可以看看下面的几款优秀产品:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com