2020年下半年,重疾险市场最瞩目是事就是重疾新规落地了。

新规落地后,学姐后台收到了不少私信,都是让我看产品和推荐产品的。

那么新规落地后,对我们之后购买重疾险产品会有哪些影响,不清楚的,学姐这里告诉你:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

重疾险新规下,重疾险的购买建议!baoxian.2239.com

和谐福乐保重疾险测评重点:

一、福乐保重疾险保障哪些内容?

二、福乐保重疾险适合哪些人买?

一、福乐保重疾险保障哪些内容?

老规矩,先来看看福乐保重疾险的产品图:

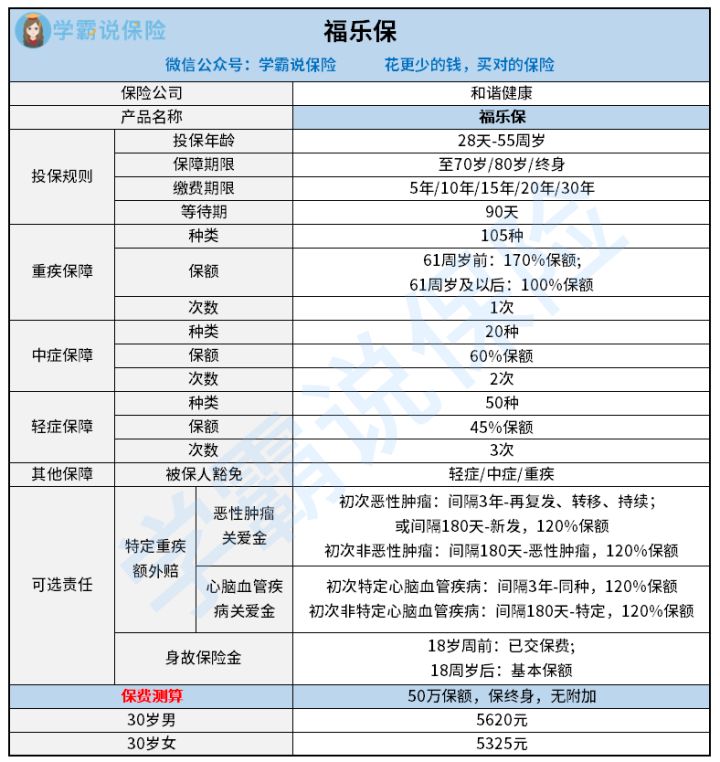

福乐保重疾险是一款单次赔付的重疾险,出生28天-55周岁,1-3类职业可投保,保障期间70/80周岁或终身,缴费期限有5年、10年等年限可以选择,最长可以30年缴费,产品选择上比较灵活。

看完福乐保重疾险的投保规则,下面我们来看看福乐保重疾险的保障内容:

福乐保重疾险保障责任一:重疾保障

105种重疾赔1次,100%保额;61周岁前首次确诊重疾,可额外赔付70%基本保额,提高了重疾的保障力度。

即买了50万保额,在61岁前确诊重疾,就可以获赔85万。多赔这35万,不仅能选择更好的医疗条件,也是给家人的生活一份保障,不用担心因为患病而导致经济困难。

福乐保重疾险保障责任二:轻中症保障

20种中症,不分组赔付2次,每次赔付60%的保额;

50种轻症,不分组赔付3次,每次赔付45%的保额。

福乐保重疾险的轻中症赔付比例也是高出市场平均水平的,拿到市面上是有一定竞争力的。

而且现在重疾新规还没有实施,才能这么高,等到重疾新规实施后,轻症赔付比例最高不能超过30%,所以到现在还没买的要重视了。

福乐保重疾险保障责任三:其他保障

福乐保重疾险自带被保人豁免,不幸得了合同约定的某项疾病,触发了豁免条款,那么之后不必缴纳保费,依然可以享有保障。

但这点上福乐保重疾险稍有不足的是没有投保人豁免,出生满28天-55周岁的人群都可投保福乐保重疾险,那么家长也可以为小孩子投保。

如果家长发生不幸,没有办法继续缴纳保费,小孩子也是无力缴纳的,小孩子后面就无法继续获得保障。

为什么这么看重保费豁免责任,不了解其重要性的来看一下:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

福乐保重疾险保障责任四:可选责任

1、特定重疾额外赔

福乐保重疾险提供可选的特定重疾额外赔责任,包括恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术。

>>恶性肿瘤关爱金

恶性肿瘤一直以来是重疾里面患病率最高,恶性肿瘤的理赔占重疾理赔的60%以上,所以恶性肿瘤保障的重要性显而易见。

而且随着医疗水平的进步,恶性肿瘤的治愈率提高,恶性肿瘤二次复发、转移的几率也大大提高,所以二次赔是非常实用的保障。

首次重疾为恶性肿瘤间隔3年复发同种,可再赔120%保额;相较于很多重疾险需要间隔5年,福乐保重疾险的间隔时间很优秀。

若首次重疾非恶性肿瘤或新发恶性肿瘤,那么仅需要间隔180天即可再赔120%保额。同样的情况很多重疾险可都是需要间隔1年才能赔。

>>心脑血管疾病关爱金

心脑血管疾病一直以来也是高发重疾的前几名,特别是中老年群体健康的“第一大杀手”。

福乐保重疾险首次确诊重疾为特定心脑血管疾病间隔3年再次确诊为同种疾病,可获赔120%保额;

首次确诊非特定心脑血管疾病,间隔180天确诊为特定心脑血管疾病,可获赔120%保额。

同样,和谐福乐保重疾险在心脑血管的保障上做得也很不错,赔付间隔短,赔付比例高。

2、身故保险金

18岁前身故,赔付已交保费;18岁后身故,赔付基本保额。

福乐保重疾险的身故保险金是可选责任,不捆绑。

这样可以根据自身的需求自由选择,对于预算不充足的人来说可以不选身故保险金,减少一定的保费,是比较友好的表现。

和市面上一些强制附加身故责任的重疾险相比,福乐保重疾险的保障责任更加灵活,对消费者更友好。

从保障内容上看,福乐保重疾险是一款比较完美的重疾险产品,难道除了没有投保人豁免以外它就没有不足吗?当然不是,福乐保重疾险的这些小毛病大家也要多加注意呀:

和谐「福乐保重疾险」:旧定义重疾险的最后绝杀?这些毛病别大意!baoxian.2239.com

二、福乐保重疾险适合哪些人买?

综合来看,福乐保重疾险的保障非常出色,基础保障全面,重疾、中症、轻症都有涵盖;赔付比例高,重疾最高可赔付170%保额,福乐保重疾险在重疾险市场十分有竞争力。

福乐保重疾险可选责任非常实用,恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术都是高发重疾,有二次赔保障更全面更安心。

福乐保重疾险不捆绑身故责任,价格上有一定优势,30岁男,50万保额,保终身,30年缴费,每年保费5620元。

相较于市面上哪些保费动辄上万元的重疾险产品,福乐保重疾险的价格是比较便宜的。

总的来说,符合条件,追求全面保障、高赔付、价格便宜的朋友,非常适合入手。

当然,买保险产品不是买菜,一定要多对比,适合自己才最重要。这里将近期市面上比较热门的重疾险产品都整理在下面了,大家可以多对比参考一下:

全国热门的136款重疾险对比表baoxian.2239.com