谢邀~学姐看了一下,发现这个保险组合计划并不是很好,像太平洋乐享百万2018、金佑人生2018都是过时的产品了,保障力度基本已经跟不上了。

今天,就由学姐来给题主分析下,为何这套保险组合性价比很低,再来给大伙推荐一套家庭保险方案配置。

很多人的保险知识非常薄弱,这会关系到能否买到适合自己的产品,这里有一篇保险知识干货文,有需要的朋友可以自取:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

保险组合方案分析

家庭保险组合方案推荐

一、保险组合方案分析

题主这套方案是由乐享百万2018、金佑人生2018、心安怡医疗险和祥和幸福保意外险组合而成,这个组合方案,总保费原因超过了保额,保险的杠杆作用完全体现不出来。

保险本质上是用少的钱去撬动大的保额,最大程度地激发杠杆作用,题主这套保险方案搭配得并不好。

学姐以题主买的金佑人生2018重疾险为例,只买了6万的保额,要知道重疾带来的风险远超过你的想象。

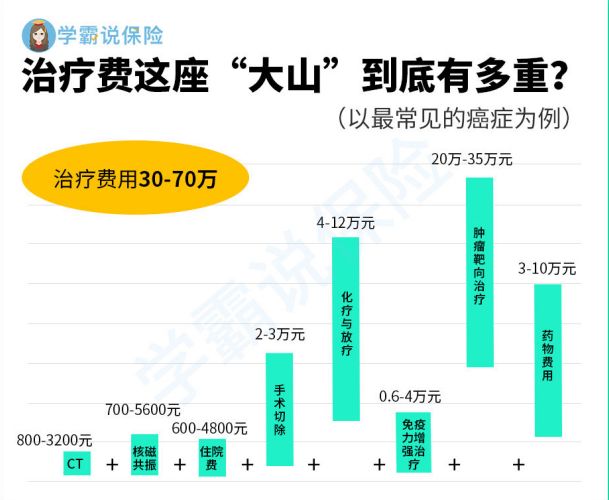

重疾的医疗费用十分高昂。以癌症为例,国内癌症需要花费的费用在30-70万不等,国内医保无法报销癌症的某些治疗项目的费用,例如特效药等,这个费用是在医保报销之外的。在重疾治疗费上,我们能倚靠的就是重疾保额带来的风险覆盖能力了。

看到这里,题主还认为那区区6万块的保额足以覆盖重疾带来的风险么?

这也从侧面证明了,重疾险的保额该怎么挑是一门很深的学问。学姐之前整理了一篇挑选保额时的小技巧,有需求的朋友可以来看看:

保险买多少保额合适?说说里面的门道baoxian.2239.com

再来分析下太平洋乐享百万2018,这款医疗险的缺陷有很多,其一是捆绑销售长期险,必须选择一年期以上的寿险或是重疾险等产品投保。其二是不保证续保,医疗险最大的问题就在于续保了,假设保单到期后想要续保,但题主却因为身体出了些小毛病或是发生过理赔被拒保了,那损失找谁说理去?

医疗险的续保需要怎么做呢?这些小技巧请收下:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

心安怡医疗险跟太平洋乐享百万2018也有些重叠了,这个组合并无法带来1+1>2的效益。祥和幸福保意外险也是个过时的产品,保障内容跟不上要求。

所以说,题主这套保险组合方案的性价比非常低。

二、家庭保险组合方案推荐

学姐以一家三口为例,建议夫妻二人配置:重疾险+百万医疗险+意外险+寿险;孩子配置:重疾险+百万医疗险+意外险。

接下来,学姐整理了一份家庭保险配置方案:

>>康惠保旗舰版2.0亮点

康惠保旗舰版2.0赔付比例高,60岁之前首次罹患重疾,可获得60%保额的额外赔付,这也是家庭经济压力最重的时候,题主跟妻子扮演着家庭经济支柱的角色,有额外赔付就足以应对重疾带来的风险了。

康惠保旗舰版2.0含前症责任,一旦确诊合同约定病症,就能获得15%保额的赔付。

康惠保旗舰版2.0含癌症二次赔,癌症的复发率很高,二次复发需要的治疗费用高昂,有了二次赔付金作为支撑后盾,就多了几分与癌症抗争的底气。

想了解更多关于康惠保旗舰版2.0的详情,请移步这里:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

>>尊享e生2021亮点

尊享e生2021住院前后门急诊报销范围大,为前7后30天,在市面上处于最优水平了。

尊享e生2021的质子重离子保额高,针对质子重离子治疗,尊享e生2021能100%报销医疗费用,并且保额高达600万元,确实非常大方了!

这里有一份尊享e生2021的详细测评情:

全新升级的「尊享e生2021」让人眼前一亮!保障内容竟然这么多!baoxian.2239.com

>>PICC盛世无忧亮点

一般的意外险都不会将猝死纳入保障范围,而PICC盛世无忧却保猝死,保额高达50万,确实很大度!

PICC盛世无忧包含200万的意外身故伤残保险金,还有2万的意外伤害医疗金,比同类型产品考虑得更加周到。

关于PICC盛世无忧学姐就不详细展开了,更多内容请看这里:

「PICC盛世无忧」意外险中的战斗机,看到这超高保额我心动了!baoxian.2239.com

>>同方臻爱优选亮点

保费低保额却很高,身故/全残保险金最高可达300万。而且同方臻爱优选的投保限制很宽松,1-6类职业都可投保,非常亲民。

这里有一份同方臻爱优选的深度好文,朋友们可别错过:

臻爱优选,价格极低的背后还有这些亮点!baoxian.2239.com

>>妈咪保贝新生版亮点

妈咪保贝新生版的少儿特罕疾额外赔付高,少儿特疾能额外赔100%保额,少儿罕疾能额外赔200%保额。

妈咪保贝新生版的可选保障多样且实用,重疾不分组二次赔付大大提高了理赔概率,癌症二次赔可赔100%保额。

以上提到的只是妈咪保贝新生版亮点的冰山一角,想了解更多具体内容,不妨看看这篇文章:

少儿重疾险的标杆?妈咪保贝新生版惊艳来袭!baoxian.2239.com

>>亚太超人意外险(豪华版)亮点

每年169元的保费可以撬动50万的保额,而且还有15万元的猝死保障,性价比非常高。

关于亚太超人,这篇文章里面干货满满~

一款值得肯定的意外险:亚太超人意外险baoxian.2239.com

这套家庭保险方案,每年只需要花费不到34000元,全家人都能享受到全方位的保障,性价比确实非常高了。

以上就是学姐的回答,希望能帮到题主。