保险不是你想买就能买的,这句话用在老人身上再合适不过了,要么年纪太大或身体有问题无法投保,要么保费过高,不划算。

说白了,老人买保险:“不是你挑保险,是保险挑你”。所以说买保险一定要提前规划,不然买保险就会成为一件很困难的事儿。

那老人需要买哪些保险呢?哪些保险买了等于浪费钱?为了让老人买保险时不踩坑,给大家率先奉上一份攻略:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

・50-70岁的老人适合买什么保险?

・老人怎么购买保险才不会入坑?

对于50-70周岁的老人来说,一般不再承担家庭经济支柱的角色,所以寿险没必要配置,那老人最需要配置的保险有哪些呢?

这里给大家做了一张比较直观的图,如下所示:

从上图我们可以看出,给老人配置商业保险,最全面的保障是:重疾险(防癌险)+医疗险(防癌险医疗险)+意外险+养老年金险。但也不是每个都必须配置。

下面就来一一展开介绍老人比较适合且实用的保险!

1、医疗险/防癌医疗险

医疗险是指以合同约定的医疗行为发生给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的保险,因疾病和意外导致的住院医疗费都可赔付。

医疗费用一般包括门诊费、药费、住院费、护理费、医院杂费、手术费用及各种检查费用等。

如果老人身体比较健康且年龄符合要求,说不定可以投保一份百万医疗险,百万医疗险具有以下优势:

>>性价比高:百万医疗险高保额,低保费,几百元就能买到上百万的保额。而且一般人都能负担得起,还能够满足投保人对医疗条件的更高需求,预防巨额医疗费用支出对家庭造成的财务伤害。

>>报销范围广:它不限社保用药,弥补医保“保而不包”的医疗费用。无论是社保名录内的医药,还是社保外的进口药等,都是可以报销的。

>>增值服务多:一些百万医疗险还享受绿通服务,看病无阻碍,能够最快的接受治疗,毕竟疾病是不等人的。

另外还有垫付服务,在关键时刻解燃眉之急,毕竟要在短时间拿出一大笔治疗费用对于一般家庭是比较困难的。

>>质子重离子服务:能够享受良好医疗条件,由于老年人患癌的几率挺大的,本身身体也比较脆弱,质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也高很多。

这里给大家整理了一些性价比不错的百万医疗险,有需要的可以看看:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

不过医疗险的健康告知是很严格的,对于身体健康有问题的人来说很难投保成功,这时候就可以购买防癌医疗险,它只保癌症,但由于健康告知比较宽松,非常适合无法投保百万医疗险的人群。

2、重疾险/防癌险

重疾险简单来说保障重大疾病,在确诊重疾后,且符合合同约定的条件下,会直接赔付一笔钱。这样就不用担心老人没钱治病。

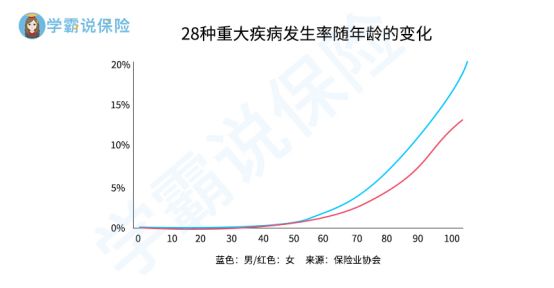

而且随着老人年龄的增长,重疾的发生率会越来越高,如下图所示:

所以对于老人来说,重疾险是非常有必要配置的,这里有份高性价比的重疾险产品名单,感兴趣的可以了解了解:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

但由于重疾险的健康告知严格、投保年龄限制以及保费相对过高,所以要想买到一款保障好且高性价比的重疾险产品还是挺困难的。

如果实在选不到合适的,不妨考虑一下防癌险,防癌险顾名思义就是专门保障癌症的保险,它责任简单,价格便宜,最重要的是健康告知相对于重疾险会宽松很多,一般来说患三高等常见疾病也是可以投保的。

这里我就不多说了,想详细了解的戳这里:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

3、意外险

意外险是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。这种意外必须是外来的、突发的、非本意的、非疾病的。

生活中意外随时都有可能发生,而且对于老人来说,行动慢慢开始不便,购买意外险后,平时的磕磕碰碰导致的意外住院或门诊费用都可以报销。

况且意外险保费便宜,几百元就能享受几十万的保额,而且一般是没有健康告知的,年龄限制也比较宽松,对于65岁的老人,大多数产品仍可投保。

所以老人是需要配置意外险的,如果觉得市面上产品太多,无从下手,不妨看看这份名单:

2021年,最值得买的意外险都在这里了baoxian.2239.com

总之,给老人买保险除了医保外,还建议意外险+医疗险/防癌医疗险+重疾险/防癌险全配齐,要是基础保障都配备齐全后还有些闲钱,可以通过购买养老年金险用于养老投资。

二、老人怎么购买保险才不会入坑?当然,我们在给老人买保险时要重点注意这几点:

1、超过最高投保年龄

目前市面上的保险对于年龄都是有一定限制的,如果父母年纪过大会出现无法投保的情况,所以在购买前一定要看清楚年龄限制再购买。

2、低保额,高保费

保险产品的价格与年龄是密切相关的,老人一般年龄大,保费就比较贵。甚至会出现保费倒挂的情况,保费比保额都高,那购买就要慎重了。

3、身体健康出现问题,健康告知过不了

老人年纪大了,身体难免会出现小问题,而对于有三高、糖尿病等老人常见的疾病来说,很多保险产品都会拒之门外。

因此在投保时也要关注老人是否患有这些疾病,以及近几年的门诊、住院、手术记录等。

但也有一些保险产品的健康告知相对宽松,例如防癌险,它责任简单,价格便宜,而且目前癌症的发病率是非常高的,赔付的可能性也很大。

如果想要解决带病投保的难题,不妨看看这份投保小技巧:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com