支付宝的重疾险产品叫做健康福,这次就拿健康福(保20/30)年版本与华夏人寿一款常青树重疾险特惠版做个比较,分析一下他们的保障内容,看看这两款重疾险哪个比较好。

文末再给大家准备一款非常不错的重疾险产品,那么事不宜迟,开始今天的内容吧!

在分析两款重疾险之前,我给大家整理了这两款重疾险跟市面上热门的重疾险的对比图,快来看看吧!

支付宝健康福与华夏常青树特惠版对比全国热门的136款重疾险baoxian.2239.com

支付宝健康福与华夏常青树特惠版对比全国热门的136款重疾险baoxian.2239.com

支付宝健康福重疾险对比华夏常青树特惠版重疾险

支付宝健康福重疾险与华夏常青树特惠版重疾险值得购买吗?

我给大家整理好了两款重疾险的保障内容,为了方便理解,都做成精华图了:

根据上图,我们先来看看华夏人寿的常青树特惠版重疾险,这款重疾险保障涵盖轻中重症,重疾有6次赔付。最高投保年龄为65岁,相对市面上许多重疾险来说这个可投保年龄还是比较高的。其他责任还有住院关爱津贴、身故保险金、被保人豁免。

这么一看这款重疾险保障还是不少的,我们继续看看支付宝的健康福重疾险保障有哪些吧!

相对于常青树来说,支付宝的健康福重疾险投保年龄就相对没这么广。虽然也是涵盖轻中重症保障,但是健康福的重疾只有1次赔付,也没有额外赔,相对比较简单,但是它的特点是特定疾病可以拥有200%的赔付比例。

虽然看起来基础保障比较全,但这两款产品我还是找到了各自的缺陷,请继续看我分析:

1. 华夏人寿常青树特惠版的缺陷

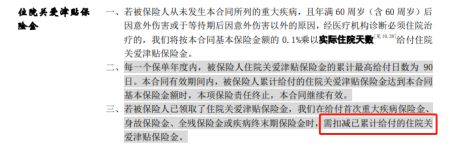

这款重疾险加多了一个住院关爱津贴,本来是不错的一项保障,但是我仔细看了一下条款后发现,他居然共用了基本保额。

也就是说,如果要进行其他赔付的时候,都是要先扣掉之前赔付过的住院津贴。这么一看,保险公司的算盘也打得挺精的,本来有住院津贴是好事,但是这钱不是白白送给你的,还是从你购买的保额里面扣,说得好听叫津贴,其实保险公司一分钱都不会多给你。

这款产品其实还有更加坑的缺陷,很容易忽视。篇幅有限,我就总结在这篇文章里了:

华夏常青树卓越版重疾险值得买?打脸来得不要太快!baoxian.2239.com

2. 支付宝健康福重疾险的缺陷

像上文提到了健康福重疾险的投保年龄,最高投保年龄只有50岁的它还真是太少了,要知道现在很多优秀重疾险的最高投保年龄也55岁起步。

它这么设定拒绝了不少人,直接拉高了投保门槛,超过了50岁,想追求大品牌承保,特疾额外赔的伙伴们只能出门左拐下一家了。

这款支付宝健康福重疾险升级过后缺陷也没见少,点进来看看还有哪些缺陷吧!

人保「健康福」重疾险是否值得买?这些致命缺陷你不得不防!baoxian.2239.com

二、支付宝健康福重疾险与华夏常青树特惠版重疾险值得购买吗?

综合上述分析来看,这两款重疾险亮点不够突出,缺陷却十分致命,保障只能说平平庸庸。而且让人不解的是,它们两款都没有像恶性肿瘤多次赔付那样的高发重疾多次赔保障,这点实在是有点落后了。

如果这两款的确让你失望了,我找了一款非常不错的重疾险产品,叫做凡尔赛1号重疾险,它不仅轻中重症保障灵活配置,针对65岁之前的人群都享有重疾额外赔,秒杀了市面上许多只有60岁前有额外赔的产品。

而且轻症最高可达45%的赔付比例,还可选恶性肿瘤三次赔保障,对癌症保障有需求的伙伴们,这是一款十分推荐的重疾险产品。

这款凡尔赛1号的详细介绍都在下面这个链接了,感兴趣可以收藏再看哦!

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!