谢邀,针对这个问题,学姐建议是自己去缴。

当然,你如果可以保证自己找的代理挂靠社保机构很可信、很靠谱的话,那么代缴也是可以的。

但代缴有一个缺点——你依然得自己负担公司的那部分钱,并且需要每月缴纳几十块钱的手续费给机构。你如果可以接受,那当然OK啊。

社保并不难,今天我们就来对它说道说道。正文之前,学姐先送上一份免费福利:

裸辞一时爽,断缴火葬场--细说社保的转移、续保与自缴baoxian.2239.com

裸辞一时爽,断缴火葬场--细说社保的转移、续保与自缴baoxian.2239.com

我们现在马上进入社保的讲解小课堂!

本文重点:>>个人交和代理机构交,到底有什么区别?

>>辞职之后/换地就业,我们的社保怎么办?

交社保之前,你真的了解社保吗?

1.社保的基本形态

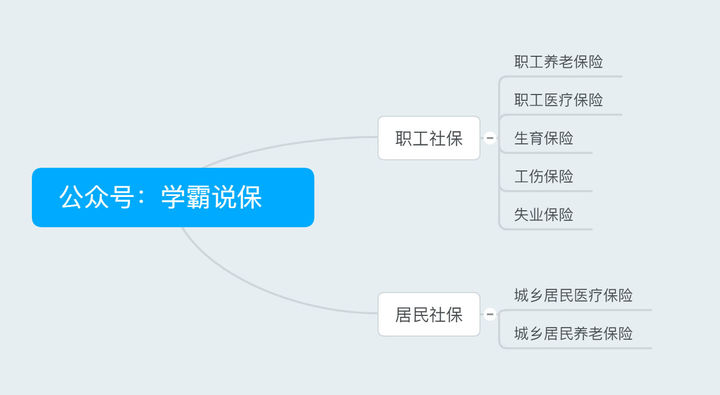

社保包括什么?一张图告诉你:

可见,我们说的社保有两种——职工社保(“五险一金”中的五险)、居民社保。

不同的身份,决定了不同的缴纳方式。

如果是职工的话,那么你缴纳的是职工社保,且缴费由你和公司共同承担;但如果是灵活就业人员,可以缴纳自己户口所在地的职工社保,费用自己承担。

而居民社保的投保条件很简单,即当地户口。

对社保的基本介绍就到这,想要对它来个大了解的小伙伴,可以看下这篇文章:

社保有什么用?社保“收益”有多高?为什么说一定要缴纳社保?baoxian.2239.com

2.个人缴纳与代理挂靠机构的差异

这里涉及的差异有两个:居民社保与职工社保的差异、灵活就业人员和当地正式职工的差异。

我们为什么想要缴职工社保?很简单,因为它报销力度、领钱力度更大。以医疗保险举例,可见下图:

职工医保保障额度每年30万,而且门诊、买药都能用,而居民医保则不然。所以缴职工社保是为了更好的保障。

为什么会在灵活就业人员身份与代理挂靠公司缴费之间徘徊?还是那个字——钱。

灵活就业人员身份,只能在户口所在地参保职工社保,而不能在自己公司所在地参保职工社保,而缴费依据的是这个城市的平均工资,如果户口所在地和公司所在地水平相差过大,那保障当然会有差。

对于那些在外打拼,并且比较殷实的人来说,要他们接受这种差别,确实有点难,于是便产生了代理挂靠社保的机构。

此外,灵活就业人员只能投保医疗和养老保险,不能像其他当地职工一样有“五险”,而代理挂靠机构也可以解决这个难题。

灵活就业人员身份的你,想在找到工作前,或者想使用公司所在地的“五险”保障,一家靠谱的代理挂靠公司的确可以帮到你。

对自己社保状态不清楚的小伙伴,一定要重视起来了。现在一切都可以在网络上办理,非常便利!下面这份指南,请收好咯:

社保卡每月要交多少钱?如何查询余额?还有哪些功能?baoxian.2239.com

以上的讲解,能解决当你在A地的时候,社保的选择问题。那么当你从A地转到B地,社保应该怎样做呢?咱们接着说。

二、辞职之后/换地就业,我们的社保怎么办?辞职之后/换地就业社保怎么办?这个问题的核心,是对社保断缴的担心。

1.辞职之后,留在当地

首先,我们必须要明确,对于不再就业/灵活就业人员,如果没有找代理挂靠社保机构,那么他们只需要缴纳养老保险、医疗保险。

断缴的话,你只需要担心这两个。对于养老保险而言,累计缴满15年,退休之后就可以领终身,断缴的话及时补缴影响不大。

然而医疗保险就不同了,毕竟人不会这么快老,但生病总是平常。对于大部分地区而言,医疗险的续缴时间会影响到其生效时间:

① 断缴60天内(含60天)续缴,医疗险次月开始生效;

② 断缴60天到180天内(含180天)续缴,医疗险从当月开始计算,3个月后开始生效;

③ 断缴180天后续缴,医疗险从当月开始计算,6个月后开始生效。

医保断缴影响可不小,这一部分内容详细可以看看下面的文章:

社保断缴后是不是就没用了?有什么影响?以前的缴费会不会被清零?baoxian.2239.com

所以说,要留在当地的话,还是尽量找好工作再辞职。一般而言,公司每个月都会在15号发工资时缴纳社保,要走的话最后等公司把这个月的社保交完,再走。

2.辞职之后,出走远方

为了不要断缴,离开之前,你需要跨省市转移医保。

具体做法是:

①登录社保局官网,提交转出申请

②申请通过后,去社保局办理《基本养老保险参保缴费凭证》和《基本医疗保险参保缴费凭证》

③等新单位给自己缴纳了一个月的社保后,带着两张《参保缴费凭证》去新城市社保局办理社保关系转入(也可以让新单位帮你转入)

在迁移之后,之前缴纳的医疗保险、养老保险的年限就可以累计计算了。

如果你从一线城市回到三四线城市,那么保障水平确实会有一点点影响。不过既然选择了,就让自己重新习惯另一种生活方式吧~

如果觉得保障还不够,其实商业保险也是可以考虑一下的:

有了社保还要买商保吗?商保可不可以代替社保?baoxian.2239.com

其实交社保,也不能说划不划算,总而言之,交得越多,对你的保障是越好的。

但商业保险就不同,同样的保障,但价格差很多的产品也是有的,这个时候说划算才不足为奇。

最后,对于想留在所在城市,又想享受到当地职工社保“五险”待遇的小伙伴,找代理挂靠的时候一定要睁大眼睛看清楚,别被坑了都不知道哦!