据我观察,一提到保险,很多人第一反应或许就是:贵!

但其实,很多人不知道的是或许只需要一杯奶茶的钱,就可以换来一份1年期的意外医疗保障。

最近有不少小伙伴在后台留言学姐,问10块钱的泰康贴心保有用吗,能不能买。产品好不好,测评才能得出答案。一起来和我看看吧!

本文重点泰康贴心保保障范围有哪些,值得买吗?

泰康人寿怎么样,靠谱吗?

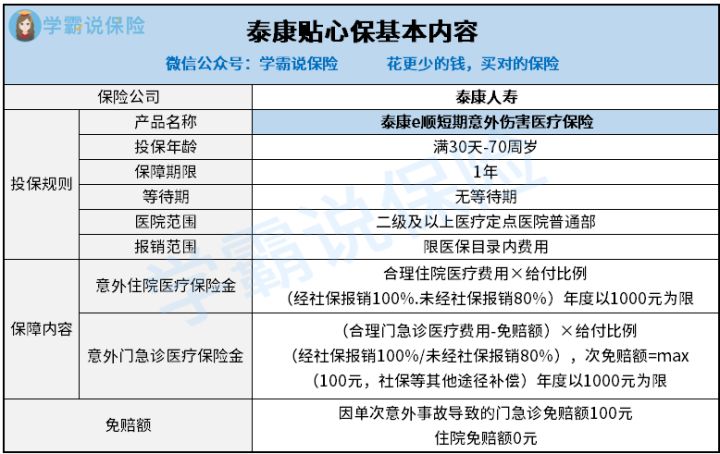

老规矩,测评前先来张产品形态图给大家看看:

从这张图我们可以看到泰康贴心保主要是面向70周岁以下的人群开放,受众范围更加广。要知道,市面上许多意外险产品的投保年龄范围一般都是六十周岁以下。这样的设定这对于60-70周岁的老人群体来说,十分友好。

一般来说,主流的意外险产品都是比较便宜的,大部分产品都是几十块钱,如果想要把保额做高的也就花个百来块钱就可以了。而这款泰康贴心保只需要10块钱,到底提供哪些保障呢?让我们一起来看看。

其实,这款产品主要提供意外住院医疗和意外门急诊医疗保险金两项保障责任,两项最高的保额各是1000元。那么这款产品到底值不值得买吗?我们再看细一点,看看这款产品的优缺点各有哪些:

优点:

1、受众范围广

泰康贴心保的受众群体主要是70周岁以下的人群,这给了许多需要意外医疗保障却因为年龄受限而买不到意外险的老人群体更多的保障机会。

2、基础保障实用

在基础保障中,意外住院医疗和意外门急诊医疗这两项保障责任非常实用。如果是遭遇到的伤害较小,则去医院所产生的花费可属于意外门急诊医疗这一类,而如果病情较为严重,则 相关费用由意外住院医疗保险。

可见两项责任都具有很强的针对性。

缺点:

1、保额很低

泰康贴心保主要的两项责任,每项最高保额只有1000元,要是不幸遇到更大的意外伤害,所需要报销的费用远不止这个数。不过看在这款产品只有10块钱的份上,还需要啥自行车呢。

2、有免赔额设定

在意外门急诊医疗保障上,泰康贴心保有100块钱的免赔额限制,看起来100块钱的免赔额比较低,但和那些0免赔的产品相比,理赔门槛反倒是高了不少。

要知道市面上有许多小额医疗险都是0免赔额的,这款产品的报销额度要比那些产品还要低,居然还要免赔额,这实在是太过分了。

通过上面的分析,我们不难发现,泰康贴心保最大的优势就是价格非常便宜,每年的保费才抵得上一杯奶茶的价格。不过这款产品的保障责任非常简单,只有意外住院医疗和意外门急诊医疗保险金两项保障责任,只能起到一定的补充作用。

如果想要追求更好的意外医疗,还得要配置这些优秀的意外险产品:

2021年,最值得买的意外险都在这里了baoxian.2239.com

2021年,最值得买的意外险都在这里了baoxian.2239.com

如果想要快速了解一家保险公司,作为消费者的我们可以从两方面下手:整体背景+偿付能力。

1、整体背景

泰康人寿成立于1996年,总部位于北京,至今已发展成为一家涵盖保险、资管、医养三大核心业务的大型金融保险服务集团。

截至2020年底,泰康保险集团管理资产规模超过22000亿元,退休金管理规模超5200亿元,累计服务个人客户3.56亿人,服务企业客户超42万家,在全国布局22家高品质泰康之家养老社区,5大医学中心。

除此之外,泰康保险集团连续三年荣登《财富》世界500强榜单,位列第424位,中国500强第104位。

如果想要了解更多泰康人寿的信息,看完这篇就足够了:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

光看保险公司的经济实力还不够,我们消费者关注的可是这家公司到底赔不赔得起我们的保单,这就要谈到另一个方面了——偿付能力。

2、偿付能力

对于一家公司而言,外表可以被包装得很好看,蒙骗所有外行人。但是想要检验一家保险公司究竟赔不赔得起,参考的依据就是看它的偿付能力,这个可是经过银保监会严格审核的,数据无法作假。

衡量偿付能力一共有三项指标:核心偿付能力充足率要在50%以上,综合偿付能力充足率要在100%以上,风险综合评级在B级以上才是一家合格的保险公司。

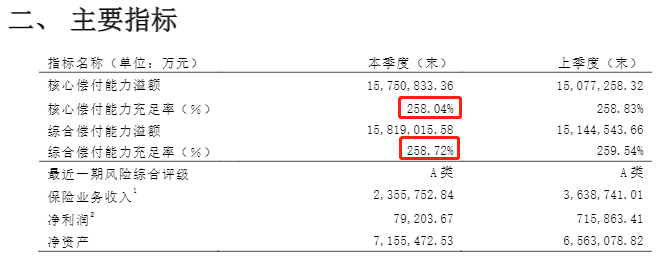

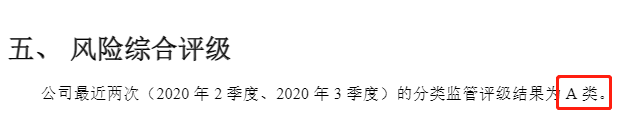

为了节约大家的时间,学姐专门去中国保险协会官网,从《泰康人寿保险有限责任公司2020年第4季度偿付能力报告摘要》中我们可以看到泰康人寿的核心偿付能力充足率为258.04%,综合偿付能力充足率为258.72%,风险综合评级为A类,完全符合银保监会所要求的标准。

可能许多人会认为泰康人寿是一家不知名的小公司,但通过上面的分析我们可以清晰地看到,泰康人寿并不“小”,是值得信赖的。

如果有小伙伴想要更系统地学习如何调查一家保险公司可不可靠,不妨看看这篇文章:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com