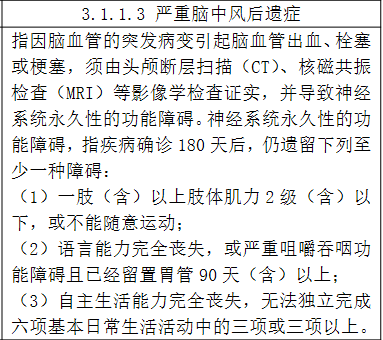

到底要选带身故的重疾险还是选纯重疾险搭配定期寿险,这要从两个方面进行考虑——保费预算和保障需求。 接下来,学姐就为大家分析一下“重疾险带身故保障”和“纯重疾险+定期寿险”这两种保险计划有什么不同,应该怎么选,除了这两种还有什么选择。 当然,想偷懒的人,也可以直接看这篇文章: 本文重点: 重疾险附加身故保障和没有附加身故保障有什么不同? 不同保险预算的配置方案推荐 重疾险中的身故保障,可以说是一个兜底保障。 因为,虽说重疾险是给付型保险,但要想获得重疾险保险金除了要满足“病种”的要求,其实还需要满足“患病程度”的要求。 举个例子,被保险人要是不幸得了“严重脑中风后遗症”,那么除了诊断证明上确诊的疾病要为“脑中风后遗症”外,还需要同时满足以下这些条件才可以获得赔付。 如果,被保险人在尚未达到以上条件的情况下就不幸逝世了,那么是无法获得“重疾保险金”赔付的。 千万别以为只有个别坑人的重疾险才是这样规定的,以上这规定是银行保险监督管理委员会官宣的统一规定! 想了解重疾险承保的其他重疾是什么,怎么样才能获得赔偿,可以看看这篇文章: 而要是所购买的重疾险有“身故保险金”这一项保障兜底,就不会出现以上这种问题了。不管什么情况,也不管过了多久,保险金一定会回到自家人的手里,保费绝对不会是“白交了”。 综上,学姐觉得,给重疾险加上个“身故保障”是很有必要的。平均一天只需多交一两块钱附加一项“身故保障”,重疾险的保障力度也会上升许多。 未来的保障固然重要,但也不能因为保险影响到眼前的生活质量。买保险,还是得量力而行,合适的才是最好的。下面学姐就给大家说说不同保险预算的人要怎么选择。 (一)、保险预算充足:带身故的终身重疾险+定期寿险 有人可能会感到疑惑,既然重疾险已经保“身故”了,为什么还要多买一份也保身故的定期寿险。 原因如下: 带身故的重疾险和寿险,在保障内容上虽有重合之处,但保障核心始终有别,不能相互替代。 重疾险的保障核心是保重疾,更多的是为了自己而投保,即在自己出险的时候可以有钱治病,无需求人。附加身故保障更多的只是为了兜底,给家人留下一点慰藉。 定期寿险,保障的核心是身故,更多的是为家人而投保,即在自己不幸突然离世的时候,可以给家人留下一笔较为丰厚的保险金,让家人不会因为自己的突然离世,失去了经济支持,而陷入经济困境。 所以,如果预算充足,想给自己和家人更全面的保险保障,可以选择带身故的终身重疾险+定期寿险 (二)、保险预算有限:带身故的终身重疾险(赔保额)>带身故的终身重疾险(赔保费) 如果保险预算有限,那么建议优先配置带有身故保障的重疾险,因为带有身故保障的重疾险保障更加全面,至于定期寿险,可以在日后再补上。 如果保险预算尚可,那么大家可以选则身故赔“100%基本保额”的重疾险,如果保费实在不足,那可以选身故赔“累计已交保费”的重疾险。 没有产品为例,光这么说大家可能还不太理解,下面学姐就以凡尔赛1号重疾险为例,给大家讲讲以上的配置方案吧。 大家别听到“凡尔赛1号”就以为这是款不正经的保险产品,这款产品是同方全球人寿刚推出的重疾险。 而同方全球人寿可是一所背靠荷兰全球人寿保险集团(全球排名前三的保险公司),以及中国核工业集团两位大佬的保险公司。 此外,作为一所中外合资的保险公司,最怕的可以说就是投诉了,所以在理赔上同方全球人寿可以说是很爽快的。 关于凡尔赛1号重疾险的承保公司靠不靠谱,在这就不多说啦,感兴趣的朋友可以看看这篇介绍: 来,我们直接看看表格! 如上图所示,30岁的男性如果选择投保30万保额的凡尔赛1号重疾险,且在身故保障方面选择方案一:身故赔付累计已交保费,分30年缴费,那么一年只需要5490元,就可以获得终身保障。 如果预算充足,身故保障选择方案二:身故赔付100%基本保额,那么男性一年也只要6060元,就可以享有30万保额的保障。 当然,要是实在是经济能力有限,凡尔赛1号重疾险,其实还有“计划一:保至被保险人70周岁”这个版本可以选。 这样的话,带有身故保障,30万保额,保至被保险人70周岁,男性一年就只需要1530元。 另外,学姐还要提醒一下大家,买重疾险一定要看清楚保险产品的保障内容好不好,例如重疾保障方面,有没有额外赔保障。重疾给予额外赔保障的期间长不长。 像凡尔赛1号重疾险,对于60周岁前确诊重疾的被保险人给予额外80%基本保额的保险金;对60~64周岁期间确诊重疾的被保险人,额外赔付30%基本保额。这样的赔付比例在同类产品中就算是数一数二的了。 关于凡尔赛1号重疾险,学姐在这里也不多作介绍了。对这款产品有兴趣的话,可以看看下面这篇详细测评: 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑! 不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

一、重疾险附加身故保障和没有附加身故保障有什么不同? 重疾险新规疾病定义能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

重疾险新规疾病定义能保重大疾病的保险有哪些?什么重疾险值得买?baoxian.2239.com重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com同方全球人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com 凡尔赛1号重疾险产品图买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

凡尔赛1号重疾险产品图买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

推荐购买带身故责任的重疾险还是选择定期寿险搭配纯重疾险,哪种比较好?

628次 2021-05-21

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

10113次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

10270次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

9262次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

10307次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

9980次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

10238次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

10621次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

10124次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

10214次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10475次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

10200次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

11040次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

10426次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9457次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

9046次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8701次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

11376次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

10375次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8793次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9845次 2022-03-03