“死亡”本来是非常自然的话题。但是在以前,很多文化对于“死亡”是十分忌讳的。

近年来,随着大家对生死教育越发关注,国人对死亡已有不同于以往的观念和态度,也较愿以开放的胸怀来谈论死亡和面对死亡。

保障死亡的定期寿险也就这样慢慢走近我们的视线里。

今天学姐用这篇文章来向大家讲解:定期寿险是什么?怎么挑?有没有高性价比的定期寿险产品?

既然死亡是我们每个人都要面对的,是不是每个人都适合配置呢?看完下文你就懂了,戳:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

>>定期寿险怎么挑

>>性价比高的定期寿险推荐

>>学姐总结

先来看看定期寿险的定义。

定期寿险,是指在保险合同约定的期间内,如果被保人死亡或全残,保险公司给付保险金。

由于定期寿险保障方面比较简单,在挑选定期寿险的时候,看以下这三点就够了。

1.投保限制宽松

一般来说,定期寿险额投保限制都会比较严苛,主要有健康告知和投保职业。

健康告知是保险公司在接受客户投保申请时,要求客户填写健康报告,也就是关于健康情况的说明,它也是保险合同的一个部分。

健康告知直接决定了我们能不能买到保险,所以当然是越宽松越好。

学姐在这里附上健康告知小tips,感兴趣的小伙伴可以戳:

投保时,健康告知有什么小技巧?baoxian.2239.com

除了健康告知,职业限制也是一个拦路虎。

一般来说,大多数定期寿险是不保高危职业的。

在挑选定期寿险的时候,要擦亮眼睛,仔细查看自身职业是否能够购买。

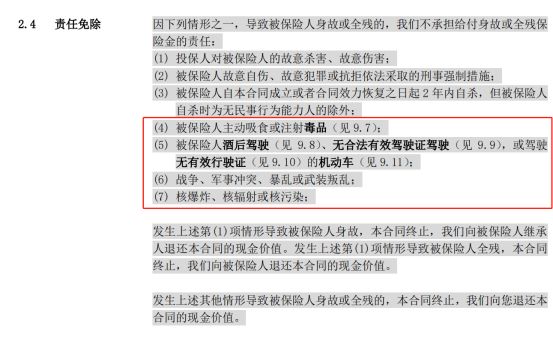

2.免责条款少

所谓免责条款,就是保险公司不承担哪些责任,不保什么。

一般来说,市面上一些比较优秀的定期寿险只涵盖这三项基础免责条款:

对比一下某一定期寿险的免责条款:

可见,免责条款对于我们消费者而言是越少越好。

所以同等保障和价格下,优先选择只含有三项基础免责条款的定期寿险。

倘若想知道免责条款要怎么看,这篇文章会帮到你,戳:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com

3.同等保障下选择价格低的

由于定期寿险比较简单,所以其实目前市面上定期寿险产品的保障也越来越类似。

在同等保障下,对消费者来说,当然是越便宜越好!

学姐连夜测评,为大家挑来了这三款高性价比的定期寿险:大麦2021、定海柱2号、瑞和2021。

我们一起来看一下这三款产品的保障责任图:

从图中可见,这三款产品的承保职业和免责条款都比较宽松,而且100万保额保至70周岁,分30年交,30岁男性一年保费仅需2000元左右,可以说是相当优秀了!

当然,这三款产品各自都有亮点:

1.如果注重定寿/终身寿转换权和“非标人群”保障的话,可以选择大麦2021。

就这三款定期寿险产品而言,这两个保障是大麦2021独有的。

定期寿险转换权是指如果合同剩余保障年限不小于五年,可申请转换为小于或等于原保额的定期寿险。

终身寿险转换权是指如果合同生效满两年且剩余保障年限不小于五年,可申请转换为小于或等于原保额的终身寿险。

被保人满足一定的条件,可以免健康告知转换成华贵指定的其他寿险,满足一定人群的需求。

同时,如果被保人因患有2型糖尿病、慢性乙型肝炎、高血压或甲状腺癌被大麦2021拒保,可以转投保同公司的另一款产品:大麦全能保。

大麦全能保可以保障身故和全残,“非标人群”不会被拒保而无法获得保障。

关于大麦2021,学姐还整理了一篇详细测评,感兴趣的小伙伴可以戳:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

2.如果注重私家车意外身故全残保障,定海柱2号不会让你失望的。

定海柱2号的私家车意外身故全残保障可附加,额外赔付50%保额,最高限制赔付100万保额。

也就是说,如果附加了私家车意外身故全残保障的话,最高可以拿到400万的保额。

3.如果从事高危职业的话,瑞和2021是很好的选择。

像从事高空工作、特种兵等高危职业人群,投保定期寿险是十分难的。

而瑞和2021是少有的投保不限职业的产品,这些高危职业人群也可以投保,可以说是相当友好了。

三、学姐总结总的来说,在投保定期寿险的时候,要关注投保限制和免责条款。

同时,在同等保障的条件下,定期寿险价格越低,于消费者而言是越有利的!

当然,高性价比的定期寿险产品市面上还是很多的,不止学姐上述推荐的三款。

在购买定期寿险产品的时候,更重要的是自身需求。

如果想看看其他定期寿险,这篇文章你不能错过,戳:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!