关于怎么买到便宜的保险的问题,学姐其实已经讲过很多种方法:

但是,相信大家也看过很多的保险大V,提供了这样一种建议:

买重疾险的时候,可以选择不带身故责任的消费型重疾险,这样价格可以便宜一半!

似乎每每这么说,都可以吸引到很多的人的关注,屡试不爽!

但是,学姐在这里得告诉大家,重疾险能够买带有身故责任就买带有身故责任的,千万别贪那点小便宜,不值得!

不信,大家看完我下面的案例就知道了!

1、带身故责任的重疾险很坑?大家都被骗了!

2、以凡尔赛1号理赔为例,说说重疾险带身故责任的重要性!

一、带身故责任的重疾险很坑?大家都被骗了!要知道,一份重疾险的保险合同如果打印出来的话,可是几十页的纸,相当于一本书那么厚,这也是很多人不愿意看合同条款的原因。

但殊不知,这也很容易导致后期理赔出现问题,和保险公司产生理赔纠纷。

关于理赔纠纷如何解决的问题,我这里就不展开了,感兴趣的朋友可以移步这里:

那么,我为什么要说理赔这个问题呢?原因是,不带身故责任的重疾险,存在不少的不赔的情况,而很多人都不知道!而带身故责任的重疾险,最终都能拿到赔付!

接下来我挨个来说说!

1、非合同规定重疾不能赔。

虽说重疾险的保障疾病很多,一般都有100种以上,但是也不可能做到保障所有重疾。

那就意味着,得了一些合同当中没有涉及的罕见病或者新出现的传染病,就拿不到重疾险的赔付。

比如说,今年的新冠疫情发生了,但以往的重疾险都是不保的。若是因此导致的收入损失,没有带身故责任的重疾险也爱莫能助。

2、患重疾,但理赔前身故不能赔。

最有代表性的例子,非急性心肌梗死这项重疾莫属。

相信大家都知道,急性心肌梗死非常凶险,没有几个人能够死里逃生,因为它抢救的黄金时间,只有发病后的1-2个小时之内。

这里借用一下一个相互宝拒赔的案例(相互宝属于网络互助保险,几乎处于监管的空白区,但是其心肌梗死的定义和普通重疾险是一样的)。

在考场中,有个20多岁的小伙子突然晕倒,倒地前紧捂着胸口,后来他被送去医院抢救时已经没有生命体征。随后,医院出具了一份死亡医院证明(推断)书,上面写着死因是“急性心肌梗死”。

看到这里,大家是不是觉得这个小伙一定会拿到赔付呢?

但是遗憾的是,这个小伙被拒赔了,原因是小伙伴的病情属于医学推断,而不是属于医学诊断出来的。

而要符合“心肌梗死”的理赔要求,必须是医学诊断出来的。

看到这里,你可能想要骂人:保险公司果然是骗人的!

但是,大家不知道的是,心肌梗死的疾病的定义是银保监会制定的,也就是说,所有的重疾险都是一样的。保险公司,显然也没有做错什么。

我们只能说,如果这个小伙当初买的重疾险是带有身故责任的,也不至于最终拿不到一分钱的赔付。

3、未达到理赔要求,身故不能赔。

在银保监会规定必保的28种重疾当中,只有3种重疾是确实即赔的,而剩下的重疾都是需要符合一定条件的。

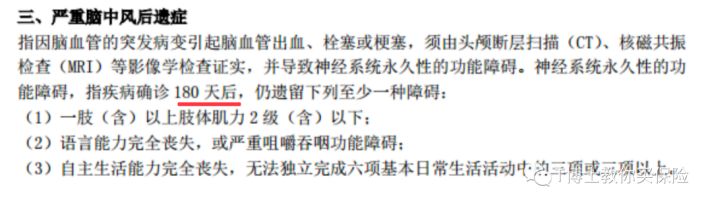

其中以严重脑中风后遗症的理赔条件最为严苛。这是我找来的一款产品当中关于严重脑中风后遗症的定义:

可以看到,必须要确诊180天后才能理赔。如果说一个人没有熬过180天,那么他就没办法得到理赔。

这样类似的案例的确发生过:

厉某,江西某发电厂的一名职工,2018年2月被诊断出尿毒症,也称终末期肾病,需要做长期的肾透析,不幸地是,他在做第三次血透的过程中身故了。

厉某的单位曾经为他买过一份15万保额的团体重疾险,尿毒症刚好也是重疾险承保的重疾,于是厉某的爱人就找保险公司申请理赔,结果被拒赔了。拒赔理由是肾透析不够90天。

因为厉某的重疾险的条款上的终末期定义是这样的;

终末期肾病指双肾功能慢性不可逆性衰竭,达到尿毒症期,经诊断后已经进行了至少90天的规律性透析治疗或实施了肾脏移植手术。

看到这里,不禁让人扼腕叹息,但也让我深刻体会到,重疾险真的还是带身故责任好!

市面上有很多重疾险是身故责任可选的,也就是大家可以选择也可以不选择,而最近一款名为凡尔赛1号的重疾险的身故责任是必选的,这也引起了我的注意!

二、以凡尔赛1号理赔为例,说说重疾险带身故责任的重要性!首先,没听说过这款产品的伙伴可以先了解下,方便我们理解下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

凡尔赛1号的身故责任是必选的,也就意味着无论患重疾与否,最终都能够拿到赔付。

不过,凡尔赛1号又用了一点小心机——身故责任有赔保费和赔保额两种。

如果大家预算充足的话,可以选择赔保额。

比如30岁男性买30万保额的凡尔赛1号保障终身版本,保费是6060元,若是身故可以赔30万的保额!

若是买了保至70岁的版本,30万保额的保费是5490元,若是身故则赔付累计保费!

总的来说,上面两个方案都很划算。

要知道,很多不带身故责任的重疾险,保费也比凡尔赛1号贵很多!

总结:不带身故责任的重疾险不是有什么缺陷,但是从人性化的角度,学姐还是更建议大家选择带有身故责任的重疾险。

毕竟,这世界本来就存在着各种各样难以预测的风险,而选择带有身故保障的重疾险,显然更让人心安!