很多小伙伴都会遇到预算有限的问题,在权衡利弊之下,很多人的预算也可能会发生变更。

于是学姐也针对不同的预算制定了不同的保障方案,让大家在不同的预算情况下,买重疾险都不迷茫:

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

超实用懒人攻略:不同预算的重疾险推荐baoxian.2239.com

另外,看到介绍那里,题主是打少了一个0的,不过我还是分别讲讲预算300和预算3000分别可以买哪些重疾险吧!

本文重点1、预算有限怎么买重疾险?

2、预算300元内的重疾险推荐!

3、预算3000元以内可以买什么重疾险?

买重疾险预算不足,可以有以下四种解决办法:

1、选择保障定期后期再加保。

市面上的重疾险,基本上都是长期重疾险,既有保障几十年的,也有保障终身的。

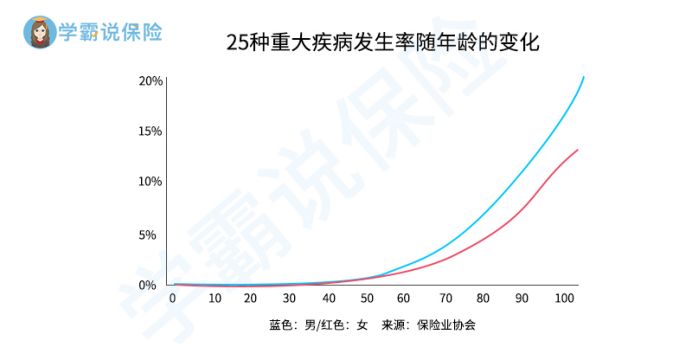

根据银保监会公布的重疾发生率可知:随着年龄的增大,重疾的发病率逐渐递增。

但是同时,保障终身的重疾险,也是要比保障定期的重疾险贵的。

在预算充足的情况下,我是建议大家投保保障终身的重疾险的,毕竟年龄越大,出现疾病的概率就越高,后期可能面临断保的风险。

但是,如果预算实在有限,就只能退而求其次选择保障定期的重疾险,然后等到后期经济好了再加保了。

2、选择最长的缴费期限。

缴费期限越长,意味着每年需要交纳的保费越少,我们的缴费压力越小。

另外,缴费期限长还有容易获得保费豁免这个利好:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

因此,预算有限的伙伴,不妨选择重疾险当中最长的缴费期限。

3、选择性价比高的重疾险。

看到这个小标题,很多小伙伴可能觉得学姐在说废话。

但是,学姐其实确实找到了一些比同类便宜很多的重疾险,在这里分享给大家:

十大便宜好价的重疾险大盘点!baoxian.2239.com

所以,大家千万别觉得对比重疾险很麻烦,毕竟苍蝇再小也是肉!

另外,在这里也给大家提供一份重疾险对比表,方便大家货比三家:

全国热门的136款重疾险对比表baoxian.2239.com

4、在保额的问题上面退一步。

大多数情况下,学姐是非常不建议大家,买重疾险降低自己的保额需求的。

毕竟,保额越低,大家最终拿到的赔付金额也就越低。

如果身上背负的经济责任过重的话,过低的保额显然不足以覆盖风险。

但是,这其实也算是给大家一种选择。

如果大家权衡利弊后,觉得低保额自己可以接受,那也是可以的。

以上就是预算有限买重疾险的方法,为了避免大家说我口说无凭,下面我也可大家推荐几款保费便宜的重疾险!

二、预算300元内的重疾险推荐!首先,可以比较明确地说,如果预算实在只有300元,那么就只能选择一年期的重疾险了。

下面这款京东安联女性特定重疾险的保费,就相当便宜!

可以看到,京东安联女性特定重疾险保障有重疾保障和身故/伤残保障。

这款产品除了便宜外,保障也非常灵活。

京东安联女性特定重疾险共有3个保障方案,选择25万的保额,保费才168元!

当然,这款产品的局限性也很明显,只限女性群体投保,并且它是一款一年期的重疾险!

若是产品后期停售或者是自己的身体状况发生了改变,那么极有可能面临断保!

不过,如果能够接受它的上述缺点的话,想要投保这款产品也是可以的。

这里有它的详细评测:

京东安联女性特定重疾保险热卖的背后,是真的高性价比吗……baoxian.2239.com

预算3000元,推荐题主买的重疾险是这三款:

34岁的男性、预算3000元,大概可以买到15万保额的重疾险。

虽说这个保额不算高,但是我推荐的三款重疾险均有重疾额外赔,可以进一步提升大家的风险保障。

下面挨个介绍这几款重疾险:

1、复星联合健康福特加:

福特加是一款多次赔付重疾险,每次重疾赔付可递增30%保额,最高可达250%保额!

若是买了15万的保额,250%保额就相当于37.5万了!

在60岁前确诊首次重疾,福特加也有200%保额的赔付,可谓是下了血本了!

除此之外,福特加的可选保障也十分卓越,涵盖恶性肿瘤多次赔较重心肌梗死和严重脑中风多次赔等多项可选责任,把癌症和心脑血管这两类高发疾病考虑在内,可以说非常人性化了!

当然,上面只是简单地介绍了下福特加这款产品。若是大家想要深入了解,还是看对应的评测才行:

复星联合福特加重疾险怎么样?最高赔250%保额是真的吗?baoxian.2239.com

2、康惠保旗舰版2.0:

康惠保旗舰版2.0的保费非常便宜,如果买15万的保额,保费还不到2736元。

并且,它的保障内容也十分适合刚需。

60周岁前患重疾,额外赔付60%保额,保障中等偏上。

而且康惠保旗舰版2.0还有一个巨大的优势:带有前症保障。

什么是前症保障呢?简单来说就是比轻症还要轻的疾病。

要知道目前大多数重疾险的最低理赔门槛是轻症,而前症比轻症还要轻,也就意味着康惠保旗舰版2.0的理赔门槛是极低的。

康惠保旗舰版2.0的优点还有很多,学姐就不多加赘述了,感兴趣的伙伴直接看这里吧:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

3、凡尔赛1号重疾险:

凡尔赛1号重疾险分为保障终身和保障定期两个版本,上面展示的是保障终身的版本。

如果大家希望保费更便宜些,也可以考虑定期的版本。

那么,还是来说说凡尔赛1号的优点吧!

大多数重疾险的重疾额外赔仅针对60周岁之前患重疾的情况,而凡尔赛1号把这一期限延长至64周岁前,显然是为大家考虑到了。

毕竟,未来的退休年龄是要延迟的,可能有不少人到了60多岁还要承担一定的经济责任。

除此之外,凡尔赛1号重疾险的轻中症保障也十分吸引人!

轻中症疾病共享赔付次数,即轻症和中症不分别固定次数,而是加起来满足5次就行,这无疑提升了我们获得赔付的几率。

同样,想深入了解这款产品的小伙伴可戳:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

总结:预算有限的情况下,尽量选择高性价比的产品、选择比较长的缴费期、买保障定期的,如果实在预算不足,那么就只能压缩自己的保额、或者是选择一年期的重疾险了。

当然,我还是建议大家,能一次性买齐全就买齐全,毕竟随着年龄的增长重疾险是越来越贵的,大家可能会越来越买不起。

另外,疾病是不等人的,我们无法预测它什么时候来临,所以做好风险保障,越早越好!