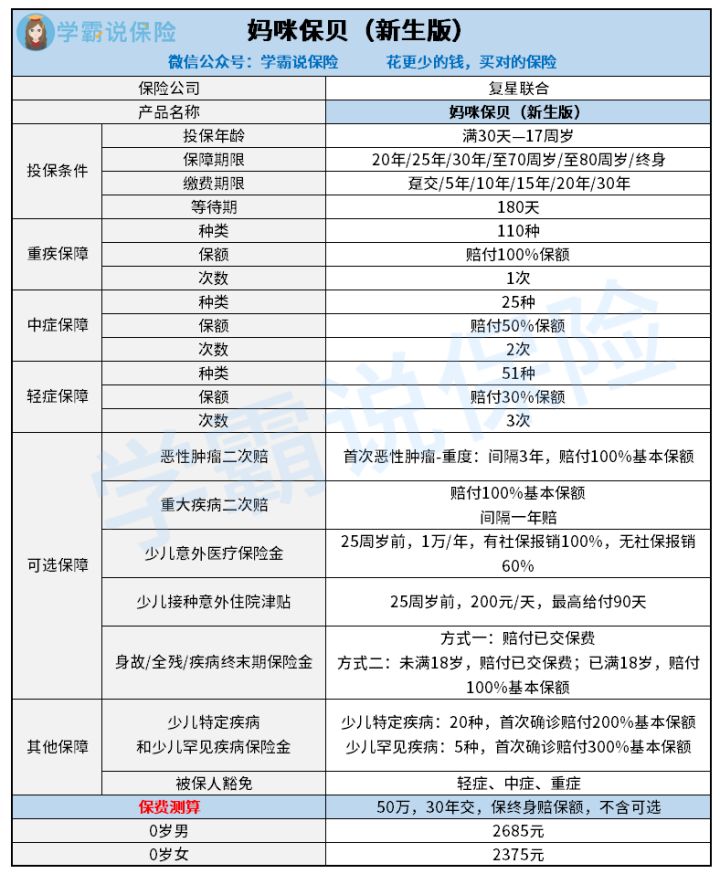

先上结论——值得买! 旧版妈咪保贝的保额虽然被调低至60万,但也够用了。不过因为重疾险新规的原因,妈咪保贝也停售了。 但是!在今年,复星联合保险又重新推出了一款妈咪保贝新生版。据说,保障只是根据重疾险新规稍微进行了调整,性价比依旧很高!至于保额,妈咪保贝新生版的最高投保险额是80万! 下面,学姐就给大家分析一下妈咪保贝新生版的保障内容,毕竟保障内容好才是真的好!想直接知道妈咪保贝新生版的优缺点,也可以直接看看这篇测评: 在测评分析之前,还是先来看看妈咪保贝新生版的产品图,简单了解一下产品信息。 看这密密麻麻的产品图就可以感受到,妈咪保贝新生版的保障内容还是和旧版一样丰富的。接下来,我们一项项来看! 妈咪保贝新生版的保险期间和缴费期间依旧很灵活。宝妈宝爸既可以选择给孩子买保障20年、25年或30年,等孩子长大后再重新投保其他产品;也可以选择给孩子一步到位的保障,选择保终身。 选择一多,有的宝妈宝爸们就开始犯难了,保险期间究竟要怎么选,对孩子来说才是最高的呢?如果你不知道怎么选,那就看看下面这篇文章吧: 但是,妈咪保贝新生版在投保规则方面,也有一点不足!那就是等待期太长了——长达180天! 等待期,又称保险观察期。在这期间内,被保险人要是因为意外伤害之外的原因导致的出险,保险公司是不用承担保险金给付责任的。简单说,就是不赔。 所以,对于被保险人来说,等待期越短越好。而市面上,妈咪保贝新生版的同类产品,最短的等待期为90天。与之相比,妈咪保贝在等待期的规定上就弱了点。如果比较在意妈咪保贝这一点的话,可以看看这份榜单。 (一)必选保障 首先,我们来看看妈咪保贝新生版的必选保障。 妈咪保贝新生版的必选保障包含有:轻症保障、中症保障、重疾保障、少儿特定疾病和少儿罕见疾病保险金保障、身故保障、疾病终末期保障、被保险人豁免。 妈咪保贝新生版的必选保障内容可以说已经很全面了: 1、涵盖了疾病的轻、中、重状态,且高发轻中症疾病的覆盖情况很完整! 2、对20种少儿高发重疾和5总少儿罕见重疾均有额外赔。 对20种少儿特疾给予了额外100%基本保额的保障,5种少儿罕见疾病的额外赔付比例更是高达200%。也就是说,被保险人要是不幸确诊保险合同约定的这几种少儿特疾,保险公司将一共赔付200%基本保额,如果确诊的是少儿罕见疾病,则是300%基本保额。 3、有身故保障和疾病终末期保障,且保险金给付方式有两项可选。 如果保险预算有限,那么可以选“方式一”,身故或确诊疾病终末期,赔付100%已交保费。 如果保险预算充足的话,则可以选择“方式二”,即被保险人在18周岁前出险,给付已交保费,18岁后出险,赔付100%基本保额。 对于身故保障,大家要是还有疑问,可以看看这一篇文章,也可以直接私信学姐~ (2)可选保障 除了以上保障内容外,妈咪保贝新生版还提供了“恶性肿瘤二次赔”、“重大疾病二次赔”、“少儿意外医疗保险金”和“少儿接种意外住院津贴”这4种可选保障,供宝妈宝爸们自行决定是否要附加。 这里需要提醒大家一下的是!妈咪保贝新生版是单次赔付型的重疾险,在重疾保障方面只有一次赔付机会,也就是说万一孩子不幸确诊重疾,保险公司在赔付重疾保险金后,保险合同就终止了。 而一旦发生过重疾理赔,未来几乎是不能再投保重疾险的了。 因此,如果宝妈宝爸预算充足,想给孩子更全面的保障的话,学姐建议可以附加投保“重大疾病二次赔”,这相当于给孩子多一份保障。 如果只是比较注重恶性肿瘤保障的话,则可以选择附加“恶性肿瘤二次赔保障” 综上可见,妈咪保贝新生版的保障内容既全面且灵活。如果你正想给孩子投保一份重疾险,妈咪保贝新生版还是非常值得考虑的! 要是你想再了解更多少儿重疾险,还可以看看这张产品对比表: 想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑! 新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com 妈咪保贝新生版重疾险应该选择保定期还是保终身?baoxian.2239.com十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

妈咪保贝新生版重疾险应该选择保定期还是保终身?baoxian.2239.com十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com 买保险不带身故也可以?太天真了吧?baoxian.2239.com全国热门的136款未成年人重疾险对比表baoxian.2239.com

买保险不带身故也可以?太天真了吧?baoxian.2239.com全国热门的136款未成年人重疾险对比表baoxian.2239.com

听说妈咪保贝的保额调低了,还值得买吗?

680次 2021-05-21

上一篇: 同方全球人寿的重疾险产品理赔服务好吗?

下一篇: 众安百万医疗险的优缺点有哪些?

相关文章

-

国联人寿慧馨安少儿重疾险2022的保障怎么样?

9432次 2022-03-11

-

平安定之心养老年金保险(尊享版)的优势是什么?有哪些缺陷?值得投保吗?

9447次 2022-03-11

-

君康人寿多倍宝(典藏版)重疾险怎么样?

8852次 2022-03-11

-

君康君悦一生(黄金版)养老年金险值不值得买?好不好?收益怎么样?

9812次 2022-03-11

-

众安重疾险惠享版有哪些优势?缺点多不多?究竟值不值得入手?

9329次 2022-03-11

-

英大鑫禧恒盈两全保险2022上线了!值不值得买?看这篇就知道了!

9438次 2022-03-11

-

新品上线!2022长生人寿长生一号定期寿险保障内容大起底!能不能买看了再说!

9917次 2022-03-11

-

平安御享传家终身寿险(分红型)的分红能每年领取吗?是否值得投保?

9685次 2022-03-08

-

平安盈添鑫年金保险能不能买?平安盈添鑫年金保险的收益有多少?

9507次 2022-03-08

-

2022瑞泰人寿慧馨安少儿重大疾病险怎么样?看完这篇你就知道!

10056次 2022-03-08

-

中荷超越1号重疾险2022是否可以购买?

9754次 2022-03-08

-

泰康e顺短期女性疾病保险怎么样?值得买吗?

10347次 2022-03-08

-

泰康乐增寿终身寿险如何?有没有优点?存在什么样的缺点?

9786次 2022-03-08

-

和泰人寿鑫享盈终身寿险值得买吗?缺点多不多

9126次 2022-03-08

-

国联人寿康乾1号益利多终身寿险含有什么优点与不足?值不值得入手?

8751次 2022-03-08

-

中华赢(翡翠版)终身寿险适合谁买?缺点有哪些?

8354次 2022-03-08

-

工银安盛人寿鑫如意八号终身寿险值得买吗?缺点多不多

10540次 2022-03-03

-

大地多次给付重疾险怎么样?有哪些优缺点?独家揭秘!

9641次 2022-03-03

-

臻爱e生个人重疾险(互联网专属)怎么样?一文告诉你!

8474次 2022-03-03

-

横琴家庭账户年金保险(万能型)2022好不好?

9294次 2022-03-03