泰康人寿不像中国人寿、中国平安名气那么大,有朋友在看到泰康人寿的产品时,会心里打鼓,不知道这家保险公司怎么样,靠不靠谱。

今天,学姐决定来解决大家的这个疑虑,跟大家一起分析一下泰康人寿保险公司,着急的朋友不妨先看看这篇文章:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

泰康人寿靠谱吗?它的这些产品,我劝你谨慎baoxian.2239.com

泰康人寿靠谱吗

泰康人寿热门重疾险产品测评

要想知道一家保险公司靠不靠谱,主要看以下两点:

1、公司背景

泰康人寿是泰康保险集团股份有限公司的子公司。泰康保险集团前身为泰康人寿保险股份有限公司,成立于1996年,总部位于北京。

泰康人寿注册资本30亿元,截止2020年12月31日,公司总资产超9950亿元,净资产超715亿,规模保费超1880亿元。

泰康人寿依托实力强大的泰康保险集团,拥有丰富资源,公司外延和内生增长动力更加强劲。

2020年连续三年荣登《财富》世界500强,位列第424位。

截至2020年底,泰康保险集团管理资产规模超过22000亿元,累计服务个人客户3.56亿人,荣登中国500强第104位。

可以说泰康人寿实力雄厚,公司资本根本不用愁,妥妥的大公司无疑。

2、偿付能力

除了公司的背景,大家最关心的就是买了保险能不能理赔的问题了。

而决定一家保险公司是否有能力理赔的主要是公司的偿付能力。

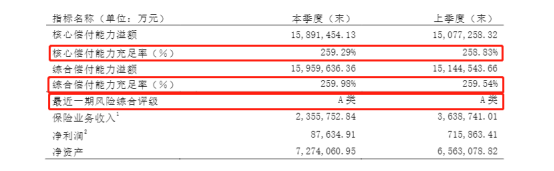

上方截图是泰康人寿的偿付能力披露信息,我们可以看到其最新一季度的核心偿付能力充足率为259.29%,其综合偿付能力充足率为259.98%,最近一期风险综合评级为A类。

而保监会对保险公司偿付能力的达标要求为:

①核心偿付能力充足率≥50%

②综合偿付能力充足率≥100%

③风险综合评级≥B级

只要满足以上三个要求,即为偿付能力达标的公司。

而泰康人寿的偿付能力充足率和风险综合评级都远超了银保监会给出的标准线,我们完全不必担心其有没有能力理赔的问题。

如今,大家都知道这是一家十分靠谱的保险公司了,可是它的保险产品是不是也一样靠谱呢?

二、泰康人寿热门重疾险产品测评接下来,学姐准备对泰康人寿的热门重疾险产品进行测评,为了方便大家理解,学姐将其保障内容汇总在了下图:

从上方保障图我们可以看到泰多倍重疾险没有什么特别突出的亮点,但是缺陷却十分明显:

1、缺少中症保障

众所周知,如今轻中重症是市面上优秀重疾险产品的标配。

中症是介于重疾和轻症之间的疾病,按照严重程度来划分,重疾比中症严重,中症比轻症严重。

中症比重疾的理赔门槛低,比轻症赔到的钱更多,不管怎样都是非常实用的保障。

而泰多倍却缺少了中症保障,这一点就足以让大多数人望而却步。

2、轻症赔付比例太低

目前重疾险的轻症最高可赔付30%保额,而泰多倍的轻症赔付比例只有20%保额,足足少了10%。

而目前市面上轻症赔付比例高达30%保额的产品不在少数,例如凡尔赛1号重疾险的轻症赔付就是30%保额,相比之下泰多倍重疾险真的不值一提。

若想了解凡尔赛1号重疾险更多优秀保障内容,不妨看看下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

3、保费昂贵

除了上述两个缺陷外,泰多倍还有一大缺陷,就是保费太过昂贵。

举个例子,30岁男性投保50万保额的泰多倍,分30年交,每年需缴13925元;而同样的投保条件,市面上其他优秀重疾险只需七八千元,而且保障也更为全面。

对比之下,泰多倍重疾险的保费实在太过昂贵,性价比不高。

你以为泰多倍的缺陷就这三点?当然不是,由于篇幅原因,学姐就不一一列举了,想了解更多内容的朋友不妨戳下文:

泰康人寿「泰多倍」重疾险,这些缺陷代理人不会轻易告诉你!baoxian.2239.com

说到这里,学姐想告诉大家,保险公司靠谱,并不意味着其保险产品就一定会靠谱。

我们在买保险时,更应该注重的是产品本身的保障内容。学姐近期发现有几款比泰多倍更为优秀的重疾险产品,不妨看看: