上周,手机上都快被万众瞩目的人口普查数据刷屏了,目前我国总人数约14.1亿人,男性占比51.24%,女性占比48.76%。

另外,从数据我们能看出,我国老龄化程度明显加快,老龄化问题较为突出,这也意味着在养老问题上我们将会面临前所未有的挑战。

为了让养老问题得以解决,不少人看上了养老年金险,那今天正好学姐有空,就给大家推荐一款,大家可以借鉴参考!

这里提心大家一句,要是觉得有了社保就不需要商业养老年金险的,学姐劝你要仔细阅读这篇文章了:

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

・养老年金险推荐:京福颐年养老年金险值得买吗?

・这几大类人群适合购买年金险!

话不多说,直接上保障图吧:

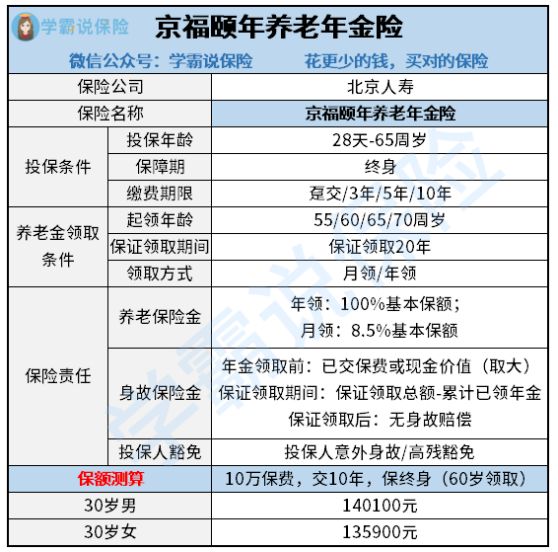

京福颐年养老年金险投保年龄为28天—65周岁,保终身,养老金领取年龄为55/60/65/70周岁。

那京福颐年养老年金险能领多少钱呢?我们一起来看看~

举个例子:假设30岁的男士买了这份京福颐年养老年金险。每年缴费3万,缴费期限为3年,总保费为9万元,60岁开始领取,保额为14670 元。

养老保险金可选择以下这两种领取方式:

1、按月领取:在60岁时,每月领取元1246.95元,可领至终身。

2、按年领取:在60岁时,每年领取基本保额,即14670元。京福颐年养老年金险可以保证领取20年,保证领取金额 29.34万元。

追求高收益的可别错过这几款年金险:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

接着,学姐就直接开门见山的指出京福颐年养老年金险的优缺点:

1、缴费期限灵活:京福颐年养老年金险的缴费方式较为灵活,可选一次性缴清、3年/5年/10年交,投保人可根据自身情况灵活选择。

预算充足的可以一次性交完,预算稍微有些紧张的可选5年或10年交,想知道自己适合怎样的缴费期限,可查看这份攻略:

2、养老金保证领取20年:京福颐年养老年金险的养老金保证领取20年,这对于被保人来讲无疑是一件好事。

这样可以避免在领取期间内身故,造成一定程度上的养老金损失,就算身故了,剩余未领的资金保险公司会一次性给付。

而且即使过了这保证领取的20年,只要被保人还活着,就能继续领取,可谓活到老领到老。

当然,京福颐年养老年金险也并非十全十美,缺陷如下:

养老保险金返还速度慢:京福颐年养老年金险的养老金起领时间为55/60/65/70周岁,而目前优秀的年金险在保单的前几年就已经开始领取了,对比来看,京福颐年养老年金险的返还速度太慢了!

总的来说,京福颐年养老年金险保终身,活多久就可领多久,要是家里有长寿基因且能接受其缺陷的朋友,这款年金产品是个不错的选择~

对这款养老年金险感兴趣的不妨继续了解了解:

北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!baoxian.2239.com

但年金险并不适用所有人,如果你属于以下这几类人群,可以考虑考虑:

1、有养老规划的年轻人

养老年金可以提前规划,趁着年轻时期,为以后做打算,想要优质的养老生活,就得从现在开始规划。

2、为孩子做长远打算的父母

中国式父母,最担心的是自己老了没钱留给孩子,其实可以给孩子买一份年金险,可以作为教育金、婚嫁金、创业金等,但前提是首先转嫁孩子的疾病风险,做好最基础保障。

3、有一定经济基础的人

年金险有资产隔离、资产保值的作用,对于资金充足的人来说,需要多种方式进行财富管理。

如果符合以上这几种情况,可以考虑购买年金险。但对于经济条件一般,基本的疾病都没保障全面的人来说,购买年金险只会加重个人的财务风险。

所以针对不同人群,投保的方案都不尽相同:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

最后建议大家先把基础保障做足了再考虑年金险,不然疾病意外风险没法保障不说,还加重了经济负担,简直得不偿失。