星惠保是长沙推出的一款惠民保险,一年只需要48元,就能享受到百万的保障。

只要是在长沙买了医保的人群就可以购买,那么星惠保保障如何呢?值不值得入手呢?今天和大家详细剖析一下。

本文重点:

长沙星惠保保障如何

长沙星惠保适合谁买

一、长沙星惠保保障如何话不多说,直接看图:

从上图可知,星惠保保障内容是比较简单的,只有住院医疗,社保目录内和社保目录外都是扣除2万免赔额,报销80%。

假如小明住院花了60万:

社保目录内的费用是30万,社保报销20万,星惠保扣去2万免赔额可报销8*80%=6.4万。

社保目录外的费用是30万,星惠保扣去2万免赔额可报销28*80%=22.4万。

所以,小明的社保报销20万,星惠保报销了28.8万,一共报销了48.8万,大大减轻了患者治疗费用的负担。

那么这款产品的亮点和缺陷又是什么呢?

星惠保亮点:

1.投保人的年龄和职业没有限制

星惠保的投保门槛非常低,只要是参保了长沙市或湖南省本级的医保就可以投保的,不限年龄、职业和健康状况,就算是老人、小孩、高危职业人群都能买,特别友好。

2.价格超低

星惠保实在是太优惠了,50岁以下的人群买星惠保只需要48元/年,就算是50岁以上的人群,一年的保费也只需要138元。按照不同年龄设置不同的保费,这是比较合理的。再者,拿百万医疗险来说,一年也需要上百元,而星惠保也就是一顿饭的价格,实在是很划算。

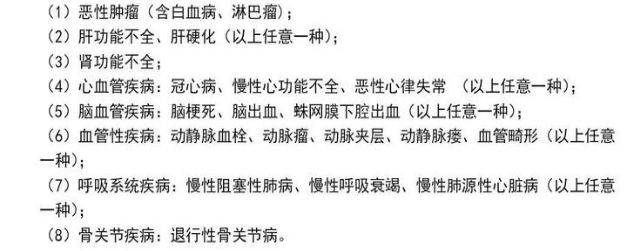

3.可带病投保

星惠保对以下8种既往症的要求比较宽松,即使患上这8种疾病依然可以投保星惠保,具体如下:

但是要注意的是,患了这些疾病再投保星惠保的人群,相应的住院医疗费是无法报销的,但是如果不是患上以上疾病,而是患上了其他重大疾病,投保之后是可以得到赔付的。

星惠保缺陷:

星惠保的免赔额高达2万元,而百万医疗险免赔额也就只需要1万元。免赔额是保险公司不需要承担的那一部分费用,对于被保险人来说,当然是越低越好。

如果患的是小病,医疗费用都没有到达免赔额(2万元)是无法报销的,星惠保对于小病的保障比较弱,报销门槛比较高。关于免赔额,这里有一篇文章有具体解析,感兴趣的朋友可以直接戳:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

总的来说,长沙星惠保更适合这两类人群购买:

年纪大的人群——星惠保没有投保年龄限制,无论年龄多大都可以买。很多过了60岁老人很难买到保险,如果实在买不到保险,星惠保也是一个不错的选择,

身体欠佳的人群——人的身体或多或少都会出现一些小毛病,如果有既往症买不了医疗险的朋友可以考虑星惠保,除了上面提到的八种既往症不报销,其他疾病是可以报销的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!