重疾险,医疗险,意外险,寿险被统称为四大人身险种,学姐认为都很重要,并无明显的优劣之分。

下面就和大家好好的唠嗑一下这“四大人身险种”吧!

开始之前,先送上一份保险知识小手册,防止被坑第一步:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

>>重疾险,医疗险,意外险,寿险哪个更重要?

>>学姐总结

一、重疾险,医疗险,意外险,寿险哪个更重要?重疾险,医疗险,意外险,寿险被统称为四大人身险种,这四大险种功能不同,分别抵御不同的风险。

学姐整理了一个简洁的对比表格,先来一起看看:

意外险

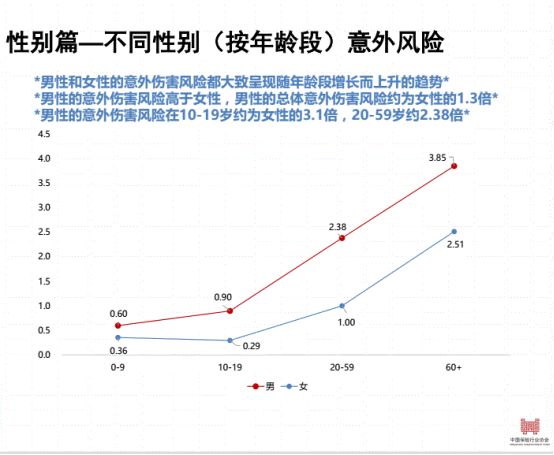

根据中国保险业协会的统计数据显示,意外风险会随着年龄段的增长而呈上升趋势,并且男性的意外伤害风险高于女性,约为女性的1.3倍。

根据国家卫计委的统计数据显示,意外伤害是第 5五位致死原因,而且每年的意外伤者都超过 2000 万人。

有一句俗话说的好,我们不能得知意外和明天哪一个先来,面对意外风险,我们确实是难以人为的改变,但是可以通过配置一份意外险,将意外风险转移。

意外险,提供被保险人因遭受意外而导致身故、伤残或门诊、住院医疗的保险赔偿。

意外险的价格十分低廉,一般一年仅需几十块或几百块,就能换取几十万的高保额,杠杆率非常高,学姐建议每个人都要配置一份。

学姐分析了市面上近百款意外保险,最终对比出10款最好的意外险,感兴趣戳:

2021年,最值得买的意外险都在这里了baoxian.2239.com

医疗险

和医保类似,是医保的有效补充,也是报销型保险,凭看病的发票给保险公司报销,看病实际花费多少,保险公司就赔付多少。

主要有小额医疗险和百万医疗险两种。

小额医疗险:针对的是门诊、住院产生的小额费用,报销额度在几万左右,通常没有免赔额。

百万医疗险:主要针对重大疾病,一年仅需几百元的保费,就能换取几百万元的报销额度,性价比非常高,通常会设置一万元左右的免赔额。

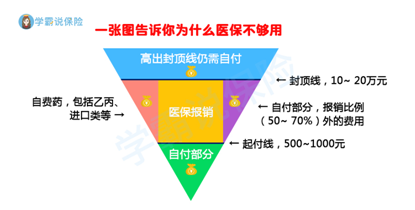

有人会问,我都有了医保了,为什么还要买医疗险?一起来看看这这个图:

由图可见,医保的报销范围限制性是非常大的,一些自费药、进口药等等是不能报销的,小病小痛的医疗费用或许一般家庭还能承担的起。

但是倘若不幸罹患重疾,所需要的高昂治疗费用,可是超过了医保报销的封顶线的,这一部分的治疗费用,可不是人人都能承受的。

而小额医疗险、百万医疗险就能有效的弥补医保的不足,搭配购买,能做到看病不花一分钱!

不知道买什么百万医疗险好?别着急,学姐都整理在这了:

十大值得买的百万医疗险大盘点!baoxian.2239.com

重疾险

属于给付型保险,当被保人发生合同约定的重疾时,保险公司会赔付保险金,保险金的用途是不受限制的,可以用于医疗费用或者补偿收入损失。

同样是抵御疾病风险,为什么买了医疗险还要买重疾险呢?

上文的对比图可以看到,重疾险的作用主要是弥补重大疾病带来的经济损失。

疾病的治疗费用我们可以利用医保、医疗险保险,可是有没有想过,卧病在床导致的收入中断,这个部分的损失要怎么弥补呢?

经济收入中断,可能基本生活都难以维持,身上如果还有债务缠身,那更加是火上浇油。

倘若配置一份足额的重疾险,给付的保险金,就能很好弥补因重大疾病带来的经济损失了。

重疾险应该怎么买?这篇文章告诉你答案:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

寿险

寿险是保障形态最简单一种保险,身故或伤残保险公司就赔钱。

根据保障期限分为终身寿险和定期寿险。

终身寿险保费昂贵,功能更侧重于财富传承,适合需要财富传承人群配置。

定期寿险保险费相对较低,主要的作用是防止家庭经济支柱倒下导致家庭难以维持日常生活,更加适合普通群众配置。

根据国家统计局的数据,每年全国死亡人口大约890万人,其中,中国每年非正常死亡人数超过320万,我国每年过劳死人数达60万。

996、007已经逐渐成为目前上班族的常态,有时候不是领导要求加班,而是自己也想拼搏。

但是长期处于高压的工作环境下,再加上各种不良的生活习惯:熬夜、吸烟、喝酒等等,死亡可能真的离我们不远。

所以,对于家庭经济责任重的人群来说,配置一份寿险是很有必要的。

我们为了自己、家庭奋力拼搏工作,可是有没有想过,万一自身遭遇不幸,家人怎么办?整个家庭很有可能遭到精神、经济上的双重打击。

倘若配置了一份足额的定期寿险,即便是不幸身故,寿险赔付的保险金就能保障家人的生活不受影响,代替自己延续碍于责任。

学姐也整理了一份寿险榜单,感兴趣的朋友戳:

二、学姐总结综上所述,四大人身险种功能各不相同,都很重要。

在预算充足的条件下,学姐建议都配置上,这样才能做到保障全面,不惧风险。

不过,保险的配置是一个复杂的过程,不同年龄段的人群侧重也各不相同,对此学姐专门整理了一篇文章,感兴趣的朋友不妨看看:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!