近几年互联网发展迅猛,在网上不仅能买衣服、饰品,现在甚至保险也能买了!

有很多朋友和学姐讨论过这个话题,互联网保险为什么那么便宜?会不会有坑?靠谱吗?

学姐就借此机会,和大家好好唠嗑唠嗑吧~

开始阅读文章之前,不妨先了解一下互联网保险和线下保险有何不同:

互联网保险和线下保险的区别在哪?一文告诉你!baoxian.2239.com

互联网保险和线下保险的区别在哪?一文告诉你!baoxian.2239.com

>>互联网保险产品为什么比线下保险便宜?

>>互联网保险产品那么便宜,可信吗?

>>学姐总结

互联网保险比传统线下保险便宜,主要有以下三个因素:

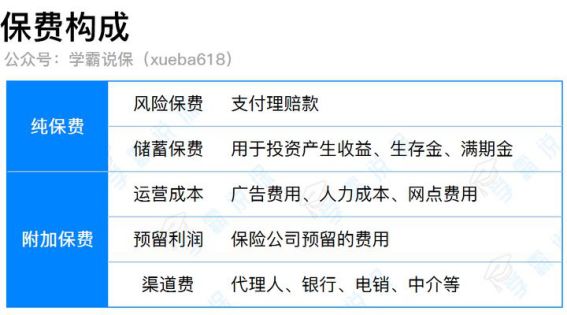

1. 保费构成不同

保费的构成主要有两个部分:纯保费+附加保费,一起来看看这个图:

传统线下保险的实体门店众多,代理人基础庞大,所以在网点费用、人力成本方面的支出肯定多。

并且,很多我们熟知的大品牌公司,每年用于广告费用的投入是非常高的,随处可见的广告牌、各种渠道的推广,这些都是用钱堆积起来的“名气”。

而互联网保险,免去了保险代理人的人力成本,以及维护运营网点的费用,因此可以为保险公司节省下大量的成本。

所以所推出的保险产品在价格上,会比线下保险公司便宜的多。

2. 产品形态不同

互联网保险产品,大多数为消费型保险,而线下保险产品,大多数为返还型、储蓄型保险。

关于这三种保险类型,学姐之前写过一篇详细的文章介绍,在这里就不过多赘述了,想了解更多的朋友可以点击下方文章:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型保险产品由于仅起到保障作用,保障期限结束不会返还保费,因此保费会比返还型、储蓄型保险产品便宜。

并且,很多互联网保险会将身故保障和基本保障分开,投保人可以根据自己需求选择是否附加,不会捆绑销售。

再者,互联网保险产品大多保障期限为定期,可以选择保障至60岁、70岁;

而传统线下保险通常保障期限为终身,保障期限越长,出险的概率也越高,因此线下保险的保费也会比较贵。

3.同行竞争激烈

大多数人群对保险公司并不了解,熟知的保险公司寥寥无几,说的出口的也就平安、中国人寿等。

所以很多朋友为了省事,买保险时自然会优先选择知名度高的保险公司。

上文也提及,线下保险公司的实体门店和代理人数量庞大,相对于一些知名度不高的中小保险公司,就只能推出性价比更高、保障更优的产品,以此和大品牌保险公司竞争,抢夺市场份额。

并且,互联网三大巨头支付宝、腾讯、京东目前也参与互联网保险市场的竞争,在此大环境下,打价格战是无法避免的。

市场环境竞争激烈,对于消费者无疑是一件好事,这样就能用低廉的价格买保障好的保险产品了。

1.电子保单=纸质保单

互联网保险:线上投保→电子保单。

线下保险:代理人投保/线下运营门店投保→纸质保单。

由此可见,无论是互联网保险和线下保险,电子保单还是纸质保单,实际上都是和保险公司签订的,仅仅只是销售渠道不同罢了。

所以这个问题的其实是在问保险公司是否可信,国家对保险公司可是有一套非常严格的监管标准的,学姐之前写过一篇详细的文章,在这里就不过多阐述了,感兴趣戳:

买保险,到底是大公司还是小公司好?baoxian.2239.com

如果对电子保单不放心,可以向保险公司申请纸质保单,只需要付十几块钱的工本费或邮寄费即可,也可以通过以下几个官方途径进行电子保单的检验:

保险公司客服热线

保险公司官网

保险公司app

3. 互联网保险≠理赔难

很多朋友认为,互联网保险那么便宜,那理赔肯定难,肯定会用各种理由拒赔。

实际上,只要符合合同约定的情况,保险公司都是会按照约定进行理赔的。

作为消费者,我们需要做的就是投保前做好健康告知,出险理赔时整理好需要的资料。

倘若保险公司恶意拒赔,实际上是属于违法行为,我们可以通过以下途径捍卫自身权益:

三、学姐总结综上所述,互联网保险便宜确实有它便宜的道理,学姐并不是鼓吹大家一定要选择互联网保险,只不过在保障相同的情况下,选择高性价比的产品不是更香吗?

还有一点要强调的是,并不是所有的互联网保险都是便宜又好的,也存在着许多“瑕疵品”,对此一定要心里有杆秤,擦亮眼睛不掉坑。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!