虽说年金险和增额终身寿险都属于理财产品,但他们的差别可大着呢!

估计弄不清这两者差别的朋友还有很多,今天学姐就详细说说这两类保险的专业知识。

在此之前,不懂保险的朋友一定要先补补这些基础知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

一、什么是年金险?

二、什么是增额终身寿险?

三、年金险和增额终身寿险有哪些区别?

年金险就是你按照合同购买此保险,保险公司在被保险人生存期间,按年、半年、季或月等一定期限给付保险金,直至被保险人死亡或保险合同期满。

简单来说,只要是每隔固定时间领钱的一般就是年金险。

健康险可以保“人”,车险可以保“车”,而年金险可以保“钱”,它具有保本保息的作用,即后期领取的钱的总额一定会比交的钱多。

年金险大致有传统型、万能型、分红型三种,不同形态有不一样的收益方式,想要成功理财,一定要避开这些年金险的坑:

学会这招,远离年金险99%的坑baoxian.2239.com

不过无论是哪一种年金险,在选择时我们都要看其内部收益率和现金价值。

内部收益率越高,年金险的收益回报率越高,意味着这笔理财可以更赚钱;而现金价值则是遇急需中途退保时能够领回来的钱;担心将来需要资金周转的朋友,就尽量选择现金价值回本快的产品。

二、什么是增额终身寿险?

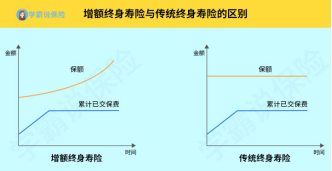

增额终身寿险是终身寿险的一种,它有两项保障责任,即身故保障和财富增值。

身故保障很好理解,就是确认死亡便会赔钱;而财富增值就是增额终身寿区别于普通终身寿险的地方。

它进行增值的具体方式为:在缴费期完成之后,保单的现金价值和身故保额开始以固定利率进行复利增长,一直持续终身。

所以,增额终身寿险的保额会不断递增,最终到手时就变成了一笔大数目。

并且其保单中的现金价值是可以通过“减保”随时领取的,资金取用十分灵活。

所以,其实大家也可以把增额终身寿险理解为为一张灵活取用、以固定利率不断复利增长的大额存单。

要想全面了解增额终身寿险,光懂基本知识是不够的,这篇文章给你更细致的解答:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

解释完两种保险的基础知识,想必朋友们已经对它们有了基本认识,那么他们到底有哪些区别呢?别急,学姐马上为您揭晓!

1、收益的确定性不同

年金险

年金险的主险利益是确定的,也就是说有确定的保底收入。

除了传统型年金险,分红型与万能型年金险附加万能账户,这部分收益是浮动的;意味着可能获得更高收益,也可能只略高于保底收益。

总的来说,年金险的收益是不稳定的,有一定风险。

增额终身寿险

而增额终身寿险的收益是确定的,它的现金价值、身故保障的复利都会直接写入合同里,是完全确定的。

单论收益来说,这么多理财险那一种最强?想知道答案的朋友可不要错过这篇文章喽:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

2、灵活度不同

年金险

年金险在规定时间内返还,被保险人不可随意领取,具有“强制储蓄”的特点。

增额终身寿险

增额终身寿险的领取就很方便了,可以随时通过减保或退保的方式领取任意金额的现金价值(在保障范围内)。

两者相比,增额终身寿险可以称得上非常灵活了。

3、保障责任不同

年金险

年金险主要是一种经济储蓄,它最主要的保障就是防止未来没有钱花,因此购买年金险的人可以在到期后以细水长流的方式得到返还金额,用来保障自己未来的生活。

它的本质是一种生存保障,不可作为遗产定向传承。

增额终身寿险

增额终身寿险本质是一种死亡保障,保障身故。

因为它是以死亡为给付条件的保险产品,可以合理地进行降税,而且还可以通过关系人的安排来指定继承,是未来规避遗产税的一种方式。

由于增额终身寿险具有较高的现金价值,所以购买增额终身寿险的主要目的是理财,这也是和年金险大有不同的一点。

总的来说,年金险和增值终身寿险都是有一定闲钱的人进行资金保值或增值的手段。

但是相比于健康险,没有疾病意外方面的保障,建议大家先进行这些保险的配置。如果你已经做好了基础健康保险的保障,还想购买一份理财险的话可以看看这份榜单:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com