“父母50岁了不知道买哪种保险有保障” “想给父母配置保险,学姐有什么建议吗?”

近期,学姐收到了不少类似的疑问,看来大家的风险意识还是增加了不少,学姐也是十分的欣慰!下面就给大家详细说说,中老年人群的保险配置思路吧!

贴心的学姐整理了一份精简版材料,想一睹为快的朋友戳:

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道baoxian.2239.com

>>50岁中老年人买哪种保险有保障?

>>适合50岁中老年人的保险配置方案!

>>学姐总结

保险姓保,最大的功能就是保障,想知道给父母买哪种保险有保障,最重要的是要剖析父母目前可能存在哪些风险:

意外风险:有数据显示,骨质疏松症已跃居常见病、多发病第七位,60岁以上老人患病率高达56%。其中骨折发生率接近33%,每年骨折的医疗费用保守估计需要150亿元人民币。

对中老年人而言,普通的磕磕碰碰都会可能导致骨折,摔跤、跌倒这种对年轻人而言的小事情,发生在老年人身上也会变得十分严重。

疾病风险:随着年龄的增大,身体机能逐渐下降,身体的抵抗力会越来越差,新陈代谢也变的缓慢。普通的发烧感冒,再也不像以往那样休息一下就好,严重的话还会导致身体的其他并发症出现。

小病小痛的的治疗费用普通家庭能负担的起,但是倘若父母不幸罹患重疾,所需的高昂治疗费用,无疑会压垮整个家庭。

针对以上两点,就很好的知道给父母买哪些保险有保障了,对比学姐整理了一个简洁的表格:

1. 老人医保

是国家给予的社会福利,价格低廉,一年仅需几百元,就能提供住院、治疗、手术等医疗费用的基础保障。

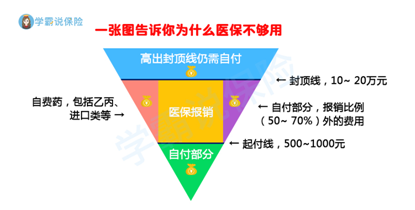

不过,但是医保保障范围和力度都是远远不够的,看了这张图你就能明白:

由图可见,医保上有起付线、下有封顶线,还有外购药的部分,也是需要自费。

对疾病、意外的保障力度不够强,此时就需要配置商业保险对其进行补充。

2. 意外保险

意外保险,是抵御意外风险的最佳工具,提供被保险人因遭受意外而导致身故、伤残或门诊、住院医疗的保险赔偿。

并且,意外保险普遍没有健康告知,年龄上的限制也很宽松,对中老人年十分友好。

最重要的是!一年保费仅需几百元就能换取几十万的高保额,预算不充足的人群也能配置,性价比非常高。

但是值得注意的一点是,意外保险的保险责任通常包括意外伤残、意外身故、意外医疗。

上文也说,中老年比较容易发生摔跤、跌倒等意外事故,所以给父母挑选意外保险,要侧重关注意外医疗保障方面,选择意外医疗保障力度大的意外保险。

想买意外险不知道买哪款?别急,这篇文章能帮到你:

2021年,最值得买的意外保险都在这里了baoxian.2239.com

3. 百万医疗保险/防癌医疗保险

百万医疗保险:是医保的有效补充,主要针对重大疾病产生的医疗费用,一般会设置1万元的免赔额,一般一年仅需几百元保费就能换取百万元的保额,性价比非常高。

学姐也整理了一份,适合中老年人的百万医疗险榜单,感兴趣戳:

【45岁以上】十大值得买的百万医疗险大盘点!baoxian.2239.com

但是,百万医疗保险的投保门槛非常高,健康告知普遍很严格,大多数百万医疗险还有投保年龄的限制,如果无法给父母配置百万医疗保险,防癌医疗保险是一个不错的替代。

防癌医疗保险:顾名思义,只针对治疗癌症的医疗费用。

所以投保门槛会相对宽松,对投保年龄的限制小、健康告知也不像百万医疗险那样严格,十分适合给健康状况较差的中老年配置。

如果无法给父母配置百万医疗保险,防癌保险医疗保险确实是一个不错的代替,能有效转移癌症风险。

4. 防癌保险

是重疾保险的一种,属于给付型保险,倘若被保人罹患合同约定的癌症,保险公司就会按照合同约定赔付一笔保险金。

中老年人配置重疾险,很大程度就出现保费倒挂的现象,即保费大于保额。

保险公司这样做也无可厚非,毕竟中老年人的患病风险是比年轻人要高的多的多的。

但是我们买保险,就是看中了其高杠杆性,用低廉的保费换取高昂的保额,所以和重疾险死磕是大可不必的。

给父母配置保险,学姐更加建议把目光放在防癌保险(给付型)。

《中国癌症研究》数据显示,30岁后癌症发病水平相对较低,40岁左右开始快速上升,而在80岁-84岁年龄达到癌症发病高峰。

更有数据统计,癌症的治疗费用在12-50万不等,倘若父母不幸罹患癌症,所需的治疗费用必定会给整个家庭带来巨大的经济打击,所以给父母配置防癌险,就变得很有必要了。

防癌医疗保险应该怎么买?这篇文章能帮到你:

防癌保险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

学姐整理了两套50岁人群的保险配置方案,供大家参考借鉴:

1.基础版(适合身体状况较好人群参考)

意外保险>>好医保老年意外保险

这款意外保险的最高承保年龄为80岁,对中老年人群十分友好。

意外医疗保障方面保障力度也很优秀:

意外医疗保额2.5万,100免赔,并且社保内100%报销;

意外津贴100元/天,每次事故住院90天为限,最长180天/年。

还有意外骨折保险金:被保险人遭受意外伤害,并因此致本保险合同所列骨折或关节脱位,直接给付5000元,对被保人而言无疑是雪中送炭了,非常值得称赞!

百万医疗保险>>尊享e生2021

这款产品最高可允许70岁人群投保,并且可附加中老年特定疾病保障,非常适合中老年人群投保,并且还有许多优秀实用的增值服务,比如就医绿通、费用垫付等。

具体测评学姐放在这里了,感兴趣的朋友戳:

全新升级的「尊享e生2021」怎么样?独家测评!baoxian.2239.com

防癌保险>>昆仑康爱保

这款防癌保险,健康告知非常宽松,即使是三高人群也可以投保,很适合无法配置重疾保险的中老年人群投保。

配置这款防癌保险,学姐选择了保额20万,20年缴费,保障至终身。

上文也说,在80岁-84岁年龄达到癌症发病高峰期,选择保障至终身,保障会更加的稳定、让人安心。

这款防癌险还有还有原位癌豁免保障,倘若被保人罹患合同约定的原位癌,就无需缴纳后续保费,保障依旧有效。

并且和其他防癌保险相比,康爱保的保费更加低廉,性价比更高。

2.加强版(适合身体状况较差人群参考)

这套方案的意外保险和防癌保险依旧为上个方案的产品,只是把百万医疗保险换成防癌医疗保险。

阳光神农癌症医疗保险6年保证续保,并且三高人群也能投保,对中老年人群也是十分友好的。

其实看完整篇文章我们可以发现,给父母配置保险真的不是件容易的事情:对于中老年人来说,是保险选择他们,而不是他们去选择保险。

所以呀,在给父母配置保险的时候,也不要忘记把自身保障做足,学姐一直在强调保险越早买越好,可并非说说而已。

以上就是今天的全部内容,倘若还有疑问,也欢迎大家来【学霸说保险】公众号咨询学姐,为您的父母定制个性化的保险配置方案。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!