金福人生是太平洋保险公司于2019年推出的一款保险产品计划,其主险是寿险,附加险为重疾险,既能保重疾又能保身故/全残,看上去不错!但其较为昂贵的保费引起不少消费者讨论。那这款产品究竟如何,值得这个价位吗?有费率表可以查看吗?

虽然目前这款产品已经停售,但想了解的还可以看这篇测评,对这个保险有个大致的认识。

要是快速得答案的朋友可以抢先看这篇文章:

太平洋金福人生(成人版)值得买?那你是不知道这些缺点!baoxian.2239.com

太平洋金福人生(成人版)值得买?那你是不知道这些缺点!baoxian.2239.com

(金福人生产品保障图)

(金福人生产品保障图)

金福人生保障鲜明,我们具体来看有哪些保障:

1、附加重疾险险保障相对缺斤短两

金福人生的主险为寿险,若被保人身故或全残且符合理赔标准,则赔付100%基本保额,与大部分寿险差别不大。

那我们主要看作为特色的附加险——附加重疾险保障如何:

可以看到,金福人生附加重疾险仅提供重疾和轻疾保障,忽视了较为重要的中症保障。

病况演变过程

病况演变过程

中症保障是是介于轻症与重疾之间的疾病,有什么用呢,就是增加理赔率的。因为相较于重症而言,一般患上轻症或中症的几率是非常大的。况且,若是检查出了中症疾病,若是能让患者在早中期有钱看病,尽早治疗,就能提高治愈的概率。

因此,市面上大部分重疾险基本保障的标配都是重症+中症+轻症,这样才能更全面地为消费者提供保障。从这一点上看,金福人生这个附加重疾险就有些鸡肋了。

那一款保障全面的重疾险长什么样,想了解的可以看学姐的这篇干货呀:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

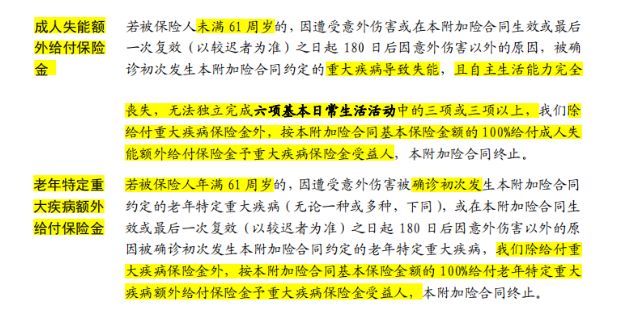

2、提供成人失能额外赔及老人特定重疾额外赔

除了基础保障,金福人生在其他保障上有些惊喜,提供了成人失能额外赔以及老人特定重疾额外赔,我们具体来看这是什么:

(金福人生条款)

(金福人生条款)

①成人失能额外赔:若被保人61岁前,因重疾导致失能,无法独立完成六项基本日常生活活动中的三项或三项以上,除了赔付重疾保险金的100%基本保额外,还额外给付100%保额,也就是说总共赔付200%基本保额!

②老人特定重疾额外赔:若被保人61岁及以后,初次确诊重疾且符合脑中风后遗症、瘫痪、严重阿尔茨海默病、严重脑损伤、严重帕金森病、严重运动神经元病、肌营养不良症、严重多发性硬化、非阿尔茨海默病所致严重痴呆和严重类风湿性关节炎等10种老年特定重疾,额外给付100%保额。

换句话说,在重疾的赔付上,金福人生做得还是不错的,提供这两个保障,给予被保人更高的保障力度,增强不同阶段的保障深度。

(金典人生表情包)

(金典人生表情包)

3、轻症赔付比例偏低

金福人生轻症最高可赔付3次,这个表现中规中矩,但在赔付比例上仅有20%,这就有些低了。要知道,目前市面上大部分重疾险在轻症的赔付比例上都有25%,或是30%,而金福人生这一点就显得有些跟不上大流了。

关于轻症,除了赔付比例还要关注什么?想深入了解的朋友可以戳这篇干货呀:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

当然,金福人生还有豁免保障需要另加费,等待期过长、最长缴费期限不长等要点,篇幅有限,学姐就不在这一一阐述。

我们接着看,金福人生费率如何?

二、金福人生保费怎么样学姐以50万保额,保终身,不附加被保人豁免,分20年缴费这个情况,分年龄段给大家做了个表:

(保费预测)

(保费预测)

可以看到,金福人生的保费相较而言是比较高的。30岁男性投保金福人生,保终身,配置50万保额,若是按照最长缴费期限20年交,每年就要花费1万5千多块,实属是有些高了。

在同样的条件下,我们投保一份重疾险,比如复星联合康乐一生2021重疾险,保终身,30岁的男性配置50万保额,基本保障含重症、中症、轻症,被保人豁免责任,附加上身故/全残保障,一年保费也仅需9195.00元!保障要比金福人生全面,且既能保重疾,又能保身故/全残,性价比还高。

想了解这款产品的朋友可以看这篇测评:

康乐一生2021重疾险全面测评,这些缺陷不得不防……baoxian.2239.com

从这一点看,金福人生的竞争力还真是不强。