俗话说“你不理财,财不理你”,现在人们的理财意识越来越强了,子女教育、未来现金流、养老金等方方面面都已经考虑好了。

而金禧世家年金险恰好是一份保单、双被保人、三代受益,这吸引了不少人的眼球,到底是不是真的那么好?学姐这就来揭开谜底。

买年金险没那么简单的,想买年金险不被坑的话,快来戳这里:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

金禧世家怎么保三代人?

金禧世家适合什么人?

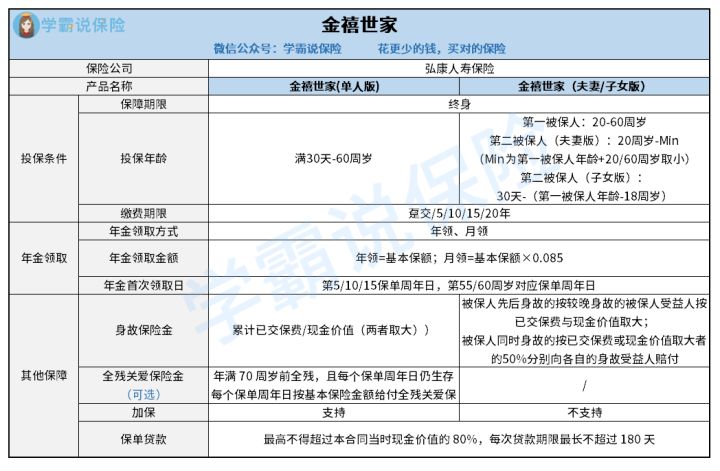

老规矩,先上产品形态图:

金禧世家是有三个版本的,单人版、夫妻版、子女版。其中单人版的金禧世家和一般的年金险是没什么区别的,学姐今天来着重讲讲金禧世家夫妻/子女版。

1、金禧世家夫妻版/子女版

金禧世家夫妻版:简单来说,就是老公给老婆买,老公在世时先领钱,老公去世后,由老婆接力接着领钱,老婆去世后,身故保险金则由受益人来领取。

金禧世家子女版:父亲/母亲给孩子买,父亲/母亲去世后,年金由孩子接着领,孩子身故后,由孩子的指定后代受益人领取身故保险金,也就是延伸了三代人。

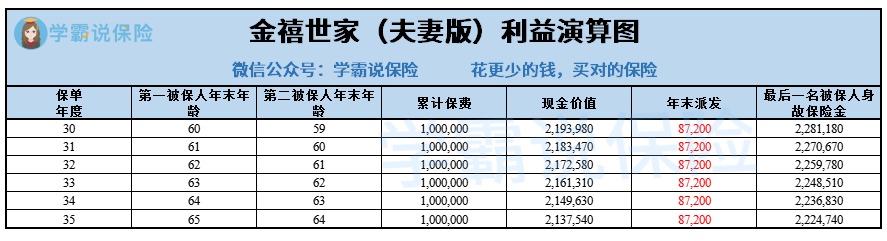

举个例子:30岁的王先生跟29岁陈女士婚后收入不错,想要投保一份年金险储蓄,王先生投保了金禧世家(夫妻版),王先生是第一被保人,老婆陈女士则为第二被保人,指定双方的女儿小花为受益人。

投100万元,每年交10万元,分10年交,从60岁开始领取。

那么王先生从60岁开始,基本保额为87200元,如果是每年领,则可以领87200元,如果是每个月领,则是87200(基本保额)×0.085=7412元。可以对比下图看哦:

每年领的这笔钱夫妻双方可以:

出去旅游、补贴子女买房、作医疗基金等等。

假设王先生70岁的时候不幸身故了,那么就由陈女士接力领取金禧世家年金,领取的金额跟王先生在世时领取是一样的。

那么假设陈女士80岁身故了,则由小花来领取身故保险金。

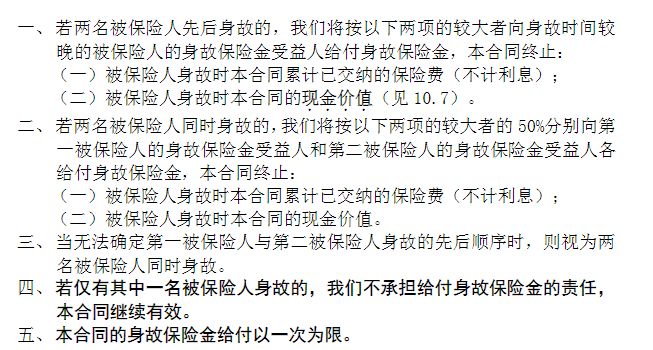

身故保险金的领取金额是由不同情况来决定的,可以看看下图:

金禧世家夫妻版这个设置确实很不错,老公去世后也不用担心配偶,即使双方都去世了,也能给孩子留一笔身故保险金,而孩子此时也已经成家立业有孩子了,这笔钱也能为自己的家庭补贴,也等于延伸三代了。

金禧世家子女版和金禧世家夫妻版也是大同小异的,既能给孩子当教育基金,也能给自己养老,还能作为家庭财富传承到孩子的后代。

学姐之前测评的这款年金险的收益也是很不错的,可以来了解一下:

泰康赢悦人生年金险重磅上线,看到最后我心动了!baoxian.2239.com

1、充足财富,想要传承后代

有一定经济基础的父辈希望将自己积累的财富传给子孙后代的,如果是作为遗产传承,那么遗产税也是一笔不小的支出,但是保险是没有遗产税的,是传承财富上具有的巨大优势。

2、想要同时解决教育基金需求、养老需求

金禧世家年金险是具有增值效益的,并且保证定期、持续、稳定。提早投资给孩子规划好领取时间,通过稳定持续的积累增长,已经汇聚成一份不小的资产了,部分金额可以给孩子作为教育基金,剩下的金额继续积累到了晚年则有不错的保障了。

2、担心未来意外发生,另一半无依靠

如果是家庭主要收入是只有夫妻其中一方承担的,担心意外身故另一半无依靠的,金禧世家(夫妻版)则能够给另一半一个稳定的保障,补助未来的生活支出。

还想要了解更多优秀年金险产品的可以看看学姐整理的文章哦:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com