如果一个产品差出了银河系,那无论提成多高,这个理财博主为了自己的名声都不敢领。另外,产品好不好,不是靠吹,还是得看白纸黑字写着的保险合同。

如果你看多了只吹保险,却不摆证据的理财博主,那么学姐这份有理有据的保险测评,你不要再错过了。

为表诚意,学姐准备了丰厚知识大礼,欢迎领取:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com

话不多说,测评开始!

本文重点:>>达尔文3号有什么保障内容?亮点有哪些?

>>投保达尔文3号之前,这一点不能忽略!

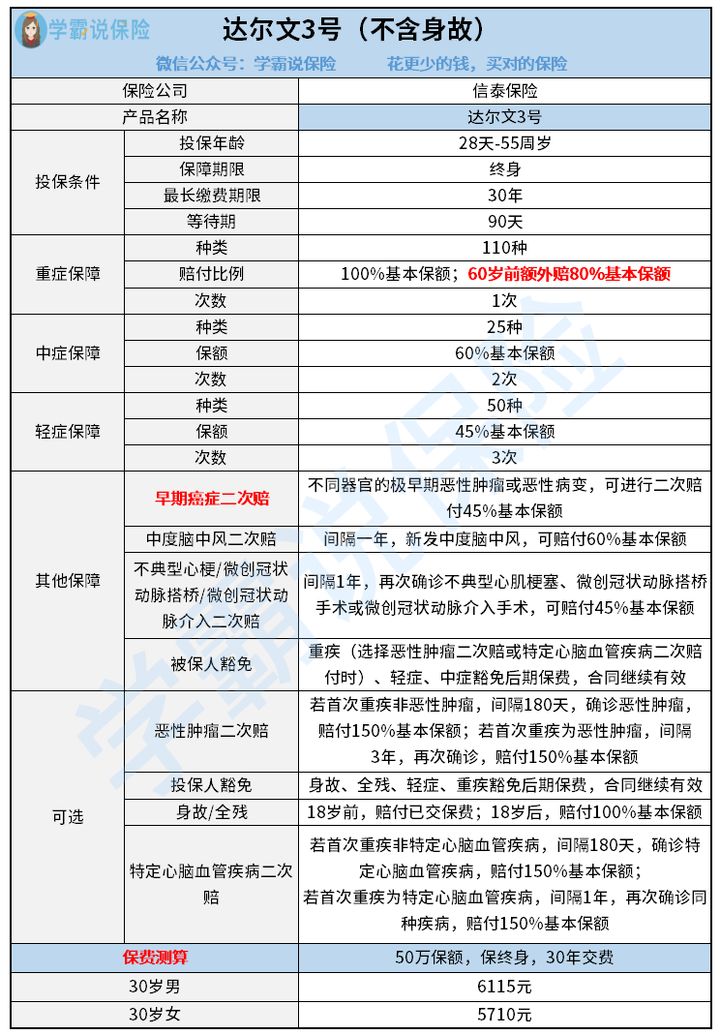

为了方便讲解,学姐用一张图来概括达尔文3号的保障内容:

就学姐看来,达尔文3号有这几点是值得点赞的:

1、缴费期限灵活

达尔文3号重疾险支持趸交/5/10/15/20/30年交共6种缴费年限选择,灵活度非常优秀,能满足不同投保者的实际情况——想免掉每年交保费的麻烦,且预算充足?趸交欢迎你;预算有限?30年最长缴费期限支持你。

缴费期限越长,每年分摊下来的重疾险保费也会越便宜。30年的缴费期限,已经算是重疾险中对投保人相当友好的一个设置了哦!

缴费期限不仅仅和保费有关哦,看了下面的资料后,学姐相信你一定不会选错啦:

2、疾病保障优秀

达尔文3号对50种轻症赔3次,每次45%保额;对25种中症赔2次,每次赔60%保额。轻、中症赔付比例尽管不错,但是一和重疾的额外赔付相比,这亮点也没有那么“亮”了。

达尔文3号在被保人60周岁前罹患重疾,能额外赔付80%,也就是投50万保额,能获赔90万!

另外,达尔文3号对早期癌症还设有二次赔,对某些癌症能二次赔付45%保额。众所周知,癌症是我国一种高发重疾,达尔文3号对癌症的保障可以说是相当给力啦。

不过,从轻症赔付45%保额的设置上,我们也知道达尔文3号是一款旧定义重疾险,目前已经下架了哦!

不过不用担心,它的后继者——达尔文5号奋起直追,性价比也是很不错滴。想要了解的小伙伴可以看下面的测评哦:

达尔文5号焕新版值不值得买?看完这三点你就知道了baoxian.2239.com

虽然说达尔文3号有以上这些优点,不过下面这个缺点,学姐还是得吐槽一下滴。

二、投保达尔文3号之前,这一点不能忽略!学姐要吐槽的,就是达尔文3号的投保人年龄。

达尔文3号只支持0-55周岁的人投保,这与那些支持60周岁的人投保的重疾险产品相比,算不上宽松。

不过,吐槽归吐槽,学姐还是不能不说这个设置是很常见的。毕竟55周岁以后的人群大多身体都有些小病,健康告知这一关很难过,不是投保重疾险的主要消费者。

另外,55周岁后投保也有可能出现保费比保额高的“保费倒挂”的现象,还不如去买防癌险和百万医疗险。

如果还是想投重疾险的话,学姐搜罗了一些健康告知宽松的产品,欢迎领取哦:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

达尔文3号目前已经下架,但是它在重疾旧规时代里,性价比依然是很优秀的。

达尔文系列现在出了达尔文5号,延续了前辈的荣光,在最近的重疾险市场中成为当红炸子鸡,不得不说“你大爷还是你大爷”。追求性价比的朋友,确实是可以看一下滴~