复星联合旗下的妈咪保贝一经推出可谓是名声大噪,风靡互联网,时至今日这款产品依旧热度不减。毫不夸张的说简直就是人见人爱,学姐也不得不承认妈咪保贝确实是一款非常好的少儿重疾险,重疾、轻症、中症全覆盖,特定疾病双倍赔、罕见疾病三倍赔,保障做相当的全面,而且产品灵活多选,性价比又高,一度被推上神坛无人超越。

这可不是学姐吹牛啊,事实如此,看一下妈咪保贝和全国热门小孩重疾险的对比就知道了:

妈咪保贝和全国热门的136款小孩重疾险对比表baoxian.2239.com

妈咪保贝和全国热门的136款小孩重疾险对比表baoxian.2239.com

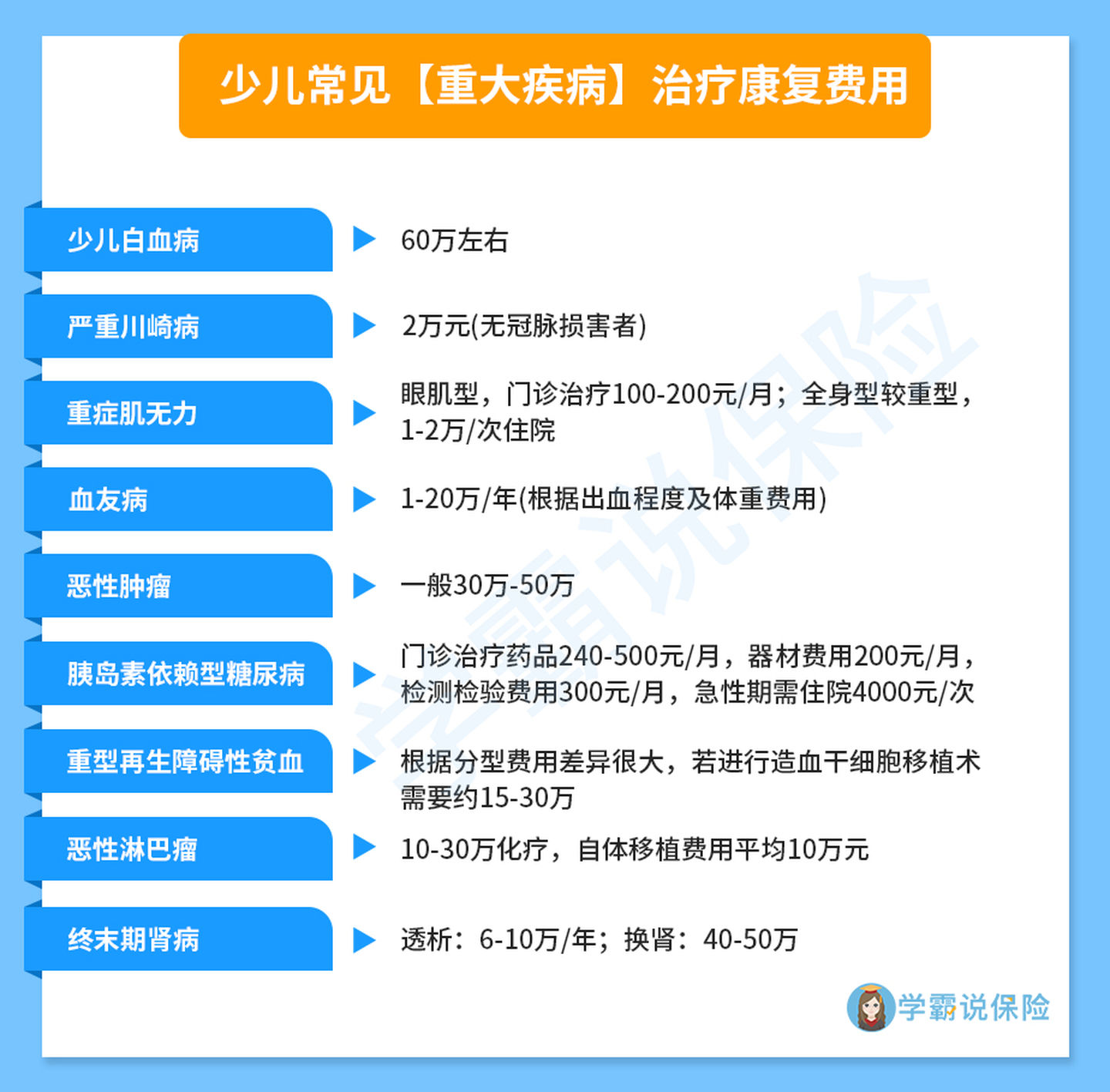

我们购买重疾险的目的主要就是抵冲风险带来的损失,如果保额太低的话,就有些杯水车薪,解决不了问题。这样不仅小孩会受很大的罪,吃很多的苦,看病贵、医不起更让家长感到无助,学姐这里例举了一些儿童高发重疾以及对于的治疗康复费用:

首当其冲的就是少儿白血病,所需的治疗费用动辄几十万,还不算因为治疗重疾伴随而来的收入损失、照看护理、康复等费用,50万保额其实还不算宽裕。

保险买多少保额合适?说说里面的门道baoxian.2239.com

但好在妈咪保贝完全不吝啬保额的高比例赔付,在少儿特定疾病及罕见疾病的保障也相当全面,18种特定疾病最高赔付200%基本保额,5种罕见疾病赔付最高可达300%基本保额,而且没有赔付年龄限制。

看得出来妈咪保贝尽力做到了非常好的风险保障,在疾病保障方面花了很多心思,完全能够帮助家长们减轻经济压力。

那么买妈咪保贝到底要不要保终身呢?

我们看到妈咪保贝的保障期限可以是20年、25年或者是30年,也可以是保障到70岁,甚至是到80岁的。保障时间越短,自然保费也会相对便宜,但是学姐还是建议,预算足够的朋友们还是选择保障终身的好。

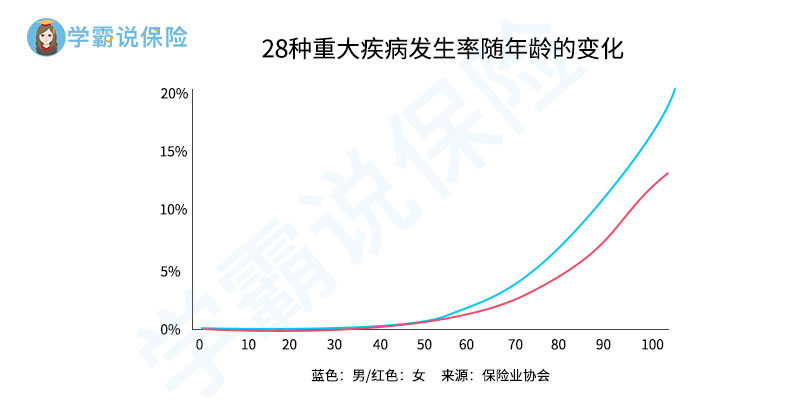

这与如今我国居民趋向老龄化,以及发生重疾的概率会随年龄的增长而加速升高有关。

可以看到如果我们选择只定期,就极有可能会在我们最有可能发生重疾的阶段,反而失去了保障。

这也是购买定期型重疾险一定要面对的最大问题:一个是保障到期后想再次购买重疾险,年龄过大保费也会非常昂贵;另一个则是身体状况导致无法再次购买新的重疾险。

重疾险为什么更建议选择保终身而不是保定期?baoxian.2239.com

买了不保终身的重疾险,如果到期后发生了重大疾病,在没有保障的情况下疾病的治疗费用都只能自己承担。据重疾经验表统计,人这一辈子得重疾的概率为72.18%,而我们也做不到准确控制生病的时间点,所以选择保障到终身,在心理上才会更有安全感。

不过我们也没办法脱离现实的东西,那就是经济能力。毋庸置疑,保终身的价格更高,而保费无疑是大多数人投保时考虑的重点。如果实在是预算不足又想给孩子保障,那比起拉长保障期限,学姐建议是把做高保额放在第一位。如果保额没买够,就失去了买重疾险的意义,根本起不到有效的保障作用。

这也是家长们给孩子买重疾险必须知道的五大要点之一,不了解的一定要恶补学姐的这篇纯干货分享!

深度好文——如何给孩子买重疾险?网友直呼:为什么现在才看到baoxian.2239.com

妈咪保贝显然也是考虑到了这个问题,还特别设立了忠诚客户权益:选择给孩子投保了短期保障且合同到期后被保人年龄小于40岁,保障期间内未出险,则在期满后60天内可以投保复星联合“康乐一生”等系列产品。

这样暂时没有预算给孩子买保终身的家长们也可以放心投保,帮助家长们解决投保长期重疾险的难题。

定期的重疾险存在到期了之后再买变贵、以及就算不嫌到期再买变贵,也会面临不一定能买的风险弊端。所以综合来看,第一选择当然是终身。在孩子最健康、费率最低的时候,做好最确定、最全面的保障。

不过妈咪保贝如今已经下架,想要上车已经来不及了,有意向投保妈咪保贝的家长们可以考虑复星联合新推出的妈咪保贝新生版,卷土重来后依旧给力,比起旧款丝毫不逊色,升级后保障更香了!

妈咪保贝新生版强势回归,还是那么优秀!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!