很多人都有一个误区,就是只要有病就很难投保了。

带病投保肯定比健康时投保困难一些,但这一切也要因“病”而异。

像三高就分很多种情况,在病情较轻的情况下投起保来也是和正常人无异的。

具体有哪些情况,请朋友们驻足几分钟,听学姐详细分析。

在此之前,也要给其他带病投保的朋友送个小福利:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

一、三高是什么?

二、不同情况下,三高人群如何买保险?

三高分别指高血压、高血糖和高血脂,具体解释如下:

1、高血压

高血压简单来说就是血压升高。

虽然听起来好像不是很严重的样子,但高血压的威力可不小,它被称为“无声杀手”,脑猝死、冠心病、心力衰竭等疾病都与之息息相关。

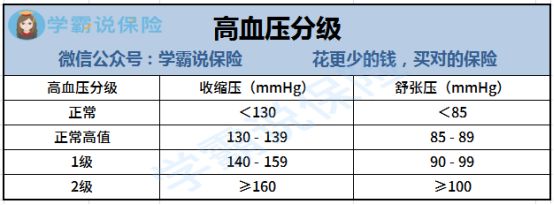

那么如何才能知道自己是否患有高血压呢?

医学上通常通过收缩压(高压)和舒张压(低压)两项指标来进行判断:

在正常高值情况下的朋友不用太过担心,早睡早起饮食清淡,养成良好的生活习惯还是可以有效控制滴!

不过被确诊为1级或2级的朋友就要注意了,这时就需要采取一定的药物治疗了。

2、高血脂

高血脂就是身体血脂水平升高。

血脂水平主要看四项指标,即甘油三酯、总胆固醇、低密度脂蛋白胆固醇和高密度脂蛋白胆固醇。

只要总胆固醇、甘油三酯或低密度脂蛋白胆固醇其中一项过高,或高密度脂蛋白胆固醇过低,就属于高血脂情况。

3、高血糖

高血糖指血液中糖量过高。

虽说高血糖在短期内危害不大,但长期高血糖可能会引发多种慢性病,糖尿病就是最常见的一种。

不过,有三高的朋友也不要慌,市面上有很针对患病人群专门设置的保险:

超全攻略:各类疾病能不能投保?如何投保?baoxian.2239.com

了解完“三高”的知识,相信大家能够看出虽然同是高血压、高血脂和高血糖,但还是分有不同情况,下面学姐就分析分析带病难投的两大健康险的情况!

1、重疾险

高血压患者投保情况

一般来说,在高压≤150mmHg、低压≤100mmHg的情况下,还是有机会正常投保重疾险的。

由于严重的高血压可能会面临心梗、肾衰等重疾风险,重疾险对此的健康告知相对严格,一般会有明确规定,符合条件即可正常投保。

像昆仑健康保2.0、横琴无忧人生2021对高血压的核保条件就比较宽松,不过昆仑健康保2.0已于去年下架,有需要的朋友可以考虑无忧人生2021:

横琴无忧人生2021三大心机,没了解清楚前别瞎买!baoxian.2239.com

高血脂患者投保情况

重疾险对高血脂患者的核保相对宽松。

在肝功能正常的情况下,总胆固醇≤6.5mmol/l、甘油三酯≤5.7mmol/l、血脂≤4mmol/l,即可正常投保大部分重疾险。

高血糖患者投保情况

重疾险对高血糖患者的核保要分情况而视:

普遍情况下,空腹血糖≤7.1mmol/l,且糖化血红蛋白结果正常,一般都可以正常投保,有些稍微严格的产品可能会口服葡萄糖耐靓实验、年龄等限制要求。

对于有孕或已孕女性而言,投保重疾险通常会看妊娠血糖情况。

如果确认为妊娠高血糖,只要产后1年内复查的血糖和糖化血红蛋白结果正常,就可以标体承保,这种情况下要求还是比较宽松。

总的来看,“三高”患者还是有望正常投保重疾险的,不过在投保时,大家一定要记得选择健康告知相对宽松的产品哦:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

2、医疗险

相较于重疾险,医疗险对“三高”患者更加严格。

对于高血压、高血糖患者来说,能投保的医疗险就非常少了;即使可以投保,一般也是除外承保。

对于高血脂患者来说,成功投保医疗险的几率稍微大一些,像平安e生保保证续保版2020就有正常投保的可能,只要能够满足半年内总胆固醇≤6.5mmol/l,甘油三酯≤4mmol/l,且没有其他异常即可。

不过不符合标准的病友们也不要着急,还有防癌医疗险可以考虑呀!

防癌医疗险

防癌医疗险相对于医疗险来说投保条件更为宽松,对患有三高等情况的群体更加友好。

有了防癌医疗险可以报销患癌造成的住院、治疗、药物等费用,在很大程度上也能省去一大钱呢!

不仅如此,它相对于普通医疗险来说还更便宜,所以健康告知不符合购买普通医疗险的朋友记得添置防癌医疗险,在最大的范围内给自己一个保障。

简单几句是无法全面介绍防癌医疗险的,至于更详细的内容和指南都在这篇里了:

防癌险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

寿险和意外险对三高群体的限制相对就少了很多,像意外险基本都不需要健康告知的,病友的选择范围还是相当广泛的!

最后的话:

总的来看,在健康险方面,“三高”病友还是有不少投保机会的~

学姐建议带病的朋友一定要多家投保,线上、线下同时投保,这样投保成功的可能性才会更大哟!