就在前几天,我一个大学同学的爸爸就发生了这样的事情。她爸爸一直从事销售工作,平时要经常外出陪客户喝酒谈业务,结果突然在酒局上晕倒了,送到医院抢救后,确诊是急性心肌梗塞。家人知道他有一份重疾险,出事后立马向保险公司报了案申请赔付,然而保险公司却拒绝了他们的理赔要求...

原来,重疾险的理赔并没有想象中的那么简单,有些疾病是需要达到某种状态才能理赔的。这类情况绝不在少数,如果不想掉进“坑”里,就要自己学会判断重疾险的好坏:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险的理赔要求?

什么情况下重疾险不予理赔?

万一保险公司不予理赔,应该怎么办?

就拿开篇的这个例子——“急性心肌梗塞”来说,在找保险公司理赔时需要至少满足3个条件才行:包括急性胸痛;心电图改变提示急性心肌梗塞;心肌酶有诊断意义的升高或者其他能是“急性心肌梗塞”的症状。如果没有同时满足这3个条件,那保险公司就不会进行理赔。

而重疾险打的口号“确诊即赔”其实只是重疾险理赔的其中一种条件,今天学姐来告诉大家完整的情况是什么:

1、确诊即赔:25种重疾中确诊即赔的其实只有三种疾病:恶性肿瘤、严重Ⅲ度烧伤、多个肢体缺失, 如果罹患这类疾病,是可以拿相关诊断证明就可申请立刻理赔,我们也就可以拿着这笔钱赶紧去治病。

值得注意的是,这里说的确诊并非医学上的确诊,医学上的确诊只诊断名称,而保险上的确诊是指达到了理赔的标准。

2、实施某种治疗手段后赔付:包括良性脑肿瘤(开颅手术)、重大器官移植术或造血干细胞移植术、心脏瓣膜手术、主动脉手术、冠状动脉搭桥术等,也就是说必须实施某种特定手术后才会进行赔付。

比如与冠心病相关的冠状动脉搭桥术,条款是规定必须实际实施了开胸进行的冠状动脉血管旁路移植的手术。而常见的治疗方式——支架植入手术、腔镜手术等都不属于重疾保障范畴。

3、达到某种疾病状态后赔付:对于某些疾病,要达到某种特定疾病状态、程度,保险公司才予以理赔。

例如xx产品的条款就规定脑炎后遗症或脑膜炎后遗症,必须满足这3个条件才行:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

还比如脑中风后遗症,有的人虽然得了脑中风,但可能后期恢复地很好,并不影响生活,也是必须满足确诊180天以上,而且后遗症符合理赔条件,这种情况才会赔付。

所以,如果自己要买一份重疾险,多少要懂一些保险知识,避免今后万一出现理赔纠纷:

购买保险擦亮眼,不要掉入重疾险的陷阱里baoxian.2239.com

一直以来学姐都有强调,重疾险的赔付是很严格的,千万别以为得了所谓的大病就能赔。至于去理赔也是有讲究的,不是随随便便就能得到保险公司的赔付,需要把这些资料准备周全才行:

理赔资料一般有哪些?细节决定理赔成败!baoxian.2239.com

除了上文中提到的需要满足理赔条件才能获赔以外,还有以下几点也是要特别注意的:

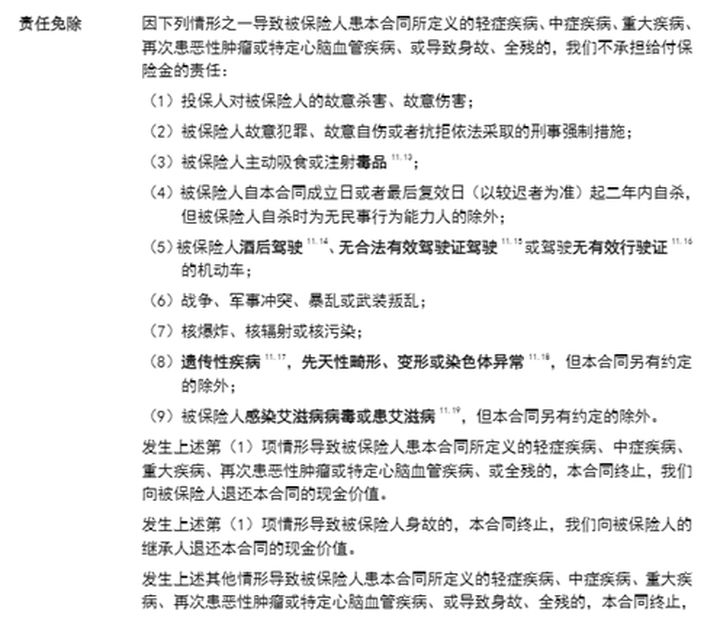

1、免责条款范围内的不予理赔

所有保险条款中都是有免责条款的,意思就是你因为这几类原因导致的出险保险公司一律不予理赔,就以达尔文3号的免责条款为例:

像上图中的因违法行为、不可抗力事件导致的出险,保险公司为了防止道德风险的情况发生,不予理赔也很正常。

2、非合同规定疾病不予理赔

其实你买的重疾险能保哪些疾病,合同里都写的清清楚楚的,如果患了合同保障范围外的疾病,保险公司也是不会理赔的。有很多朋友可能买了重疾险,但却搞不清楚到底保哪些疾病,这篇文章中就有详细介绍,建议仔细阅读清楚:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

3、带病投保不予理赔

对于保险公司来说,有既往病史和无既往病史的发病率不同,为控制风险,费率也不同,有的情况甚至会出现拒保。而一些人隐瞒病情,带病投保,这就违背了“最大诚信原则”,在法律层面,保险公司是有权要求不进行赔付的。

所以在投保时一定要做好健康告知,这里有几个健康告知小技巧,大家可以学一学:

投保时,健康告知有什么小技巧?baoxian.2239.com

4、等待期内出险不予理赔

为防止骗保时间发生,市面上的重疾险都有一个等待期,也就是指在购买保险的一定时间内,即便发生保险事故,保险公司也不会给予理赔。

重疾险的等待期一般是90-180天,在这个规定的时间内出险是不予理赔的。大家购买重疾险产品时一定要注意保障条款与合同说明。

三、万一保险公司不予理赔,应该怎么办?通常来说,只要未构成保险合同约定的理赔条件,原则上是不予理赔的。这时候就得找寻各种正规手段来合理申诉理赔:

在这个流程中,有几个关键点学姐拎出来跟大家详细说一遍:

1、搜集保险公司拒赔的理由以及证据,拒赔的话是需要出具“拒赔通知单”的,上面会有具体的拒赔原因。反正所有能拿到的证据,都要仔细保留好原件,就连手机上的聊天记录都最好不要删除。

2、申请理赔事项符合条款约定的情况下,保险公司拒赔就是不合理的,这时候可以找到保险公司的人进行协商理赔,在此之前你要知道你想要协商的底线在哪里,要争取到什么样的利益是在接受范围内的。

3、符合重疾种类,但是达不到重疾理赔的程度,这种情况也是比较普遍。因为这种情况发生的纠纷也不少,究竟根本,民众对于保险的认知在于发生重疾就得赔钱,完全不明白合同条款中一堆的医学名词的含义。

那也可以考虑申请通融赔付,这个需要和保险公司好好沟通,一般对符合条件的客户,还是有不少保险公司愿意给予赔付的。

4、最后如果保险专业人员或律师断定保险公司是无理拒赔的情况下,又实在没有办法让保险公司予以正常理赔的话,可以去找银保监会投诉。其实投诉也就是银保监会把争议转回给各保险公司,给他们施加压力,只要你投诉合理,处理结果会如你所愿的。