很多人都说保险难买,保险难就难在,条款非常复杂。

特别是对于保险小白而言,要想从无数种产品中挑选出适合自己的方案,又能完美避开条款的坑,难度堪比让单身狗马上解决人生大事。

在不请教专业人士的前提下,普通消费者能做的,就是尽量多掌握一些基础的保险知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

如果你正为怎样科学配置保险困扰,那么这篇文章要好好看下去。

本文重点:一、买保险要考虑哪些问题?

二、一万块钱的预算,怎么配置高性价比方案?

买保险之前,这几个问题我们需要弄清楚:

1、买保险的需求

很多人在买保险时,并不清楚自己的需求有哪些。往往是这样的人,买保险最容易被坑,买到不适合自己或是性价比极低的产品。

比如学姐一亲戚,在保险代理人的忽悠下,买了一款20年才能返本金的年金险。问他健康险有没有买,亲戚反问:健康险是啥?

对保险连点基础的了解都没有,业务员不坑你坑谁?

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

这里学姐再强调一下,如果家里没矿,那么健康保障一定要配置齐全。先保障后理财,才是科学的保险配置思路。

2、保额、保障是否符合需求和预期

买保险就像购物,弄清楚自己的需求,在有限的预算内选择性价比最高的产品。

通俗点讲,就是花的钱要合理,但保额不能低、保障不能少。

就拿重疾险来说,如果保障和性价比符合预期,重疾险的保额建议30万起步。而在经济水平较高的一线城市,保额至少买到50万。

保额具体应该怎么买,这篇文章有详细说到:

保险买多少保额合适?说说里面的门道baoxian.2239.com

只有保额充足,重疾险才能更好地起到转移风险的作用。

3、核保条件是否宽松

核保条件宽松,意味着投保门槛相对较低。对于身体健康条件不好的人来说,选择这样的产品很有必要。

因为健康险的健康告知是非常严苛的,如果有过往病史或是已经患有一定程度的疾病,想再买健康险很难。

学姐和团队花几天时间整理出来这份带病投保攻略,里面有很多带病投保案例,并且会定期更新,有需求的建议马上收藏:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

简单来说,买保险就是在明确需求的前提下,选择保障和性价比最高、投保条件最友好的产品。

那么重点来了,假设一年有一万块钱的预算,重疾险、医疗险、意外险、寿险都入手,怎样买到最高性价比的产品呢?

接下来学姐会跟大家详细说明。

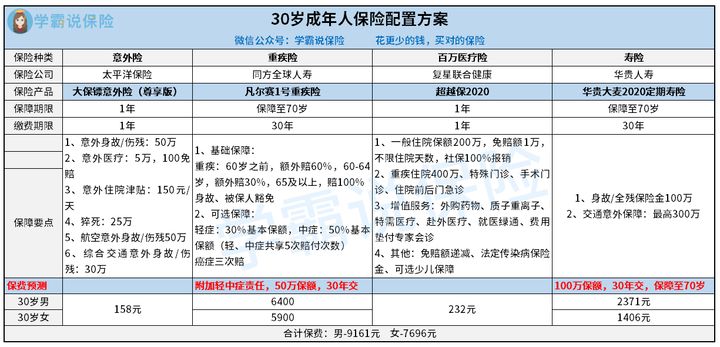

二、一万块钱的预算,怎么配置高性价比方案?年花费一万,以30岁成年人为例,下面是学姐配置的投保方案。

1、凡尔赛1号重疾险

凡尔赛1号重疾险的重疾额外赔设置非常合理,60岁前首次确诊重疾,额外赔付60%基本保额;61-64岁首次确诊重疾,额外赔付30%基本保额。

不同年龄段都提供额外赔保障,提高了被保人的获赔概率,更加人性化。

除此之外,凡尔赛1号重疾险的轻中症共享5次赔付次数,保障更加灵活。可选的癌症三次赔保障也很实用,被保人可根据需求选择是否附加。

再来看价格,30岁男性买50万保额,30年缴费,附加轻、中症保障后,只需要6400元一年。

看重保障和性价比,入手凡尔赛1号绝对不亏。

凡尔赛1号相关测评如下,感兴趣的可以看一看:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

2、大保镖意外险(尊享版)

大保镖意外险应该不用学姐多说了,高性价比意外险的代表产品。尊享版只需要158块钱一年就能带走保障满满的“大礼包”,能够吊打市面上大片意外险产品:

深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……baoxian.2239.com

3、超越保2020

看重续保条件和增值服务,选超越保2020准没错。

市面上保证续保的百万医疗险产品并不多,超越保2020算一个。

超越保2020可保证续保6年,并且免赔额可实现逐年递减。续保后的年免赔额就会按上一年免赔额减1000元,最高可以减5000元,很有吸引力。

再来看超越保2020自带的大票增值服务,就医绿通、费用垫付、质子重离子……等实用保障都有包含在内,一年也才200多块钱,良心产品就是它了。

4、华贵大麦2020定期寿险

华贵大麦2020定期寿险除了身故/全残保障外,还有交通意外保障,最高可赔300万。

如果想解决意外身故后的家庭责任,买华贵大麦2020定期寿险是个很好的选择。

以上只是学姐根据最优性价比挑选出来的保险方案,仅供参考。

毕竟我们每个人的情况都不一定相同,如果真要买保险,还是得根据实际情况来。