相信很多投保过医疗险的小伙伴们都知道,有过病史的人投保相对来件是比较困难的,因为保险公司如果对投保时都没有要求的话,保险公司承担的风险成本太高了。

所以,对于这样的情况大家也理解一下,毕竟保险公司不是慈善组织,人家也是要盈利的。

那难道患胰腺炎的人群就不配拥有医疗险吗?当然不是了,市面上还是存在为患胰腺炎人群提供的医疗险的,那有哪些值得推荐呢?跟学姐一起来看一下吧!

如果有赶时间的小伙伴,可以来看看学姐准备的这一篇文章,保证干货满满:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

>>什么是医疗险?医疗险有什么作用?

>>哪些医疗险值得推荐给胰腺炎人群?

>>学姐建议

医疗险保障的是医疗费用支出,可以简单理解为在保险合同约定的范围内,在医保报销后,医院内发生的有发票的医疗费用开支都可以报销。

不少人觉得重疾险和医疗险作用是一致的,那有必要都入手这两个险种吗?与医疗险险不同的是,重疾险的赔付金是可以随意支配的,哪怕不用来支付医药费,也可以用于其他的地方,资金可使用的范围还是很灵活的。

那如何挑选一款好的医疗险呢?下面就由学姐来告诉你,一款靠谱的医疗险是什么样子的吧:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

那什么是胰腺炎呢?

因各种病因,引起患者胰酶在胰腺之内激活导致胰腺自身消化,出现胰周渗出以及胰腺水肿的疾病状态。

今天学姐就带大家来认识一款适合胰腺炎人群投保的产品-平安e生保(保证续保版2020)。

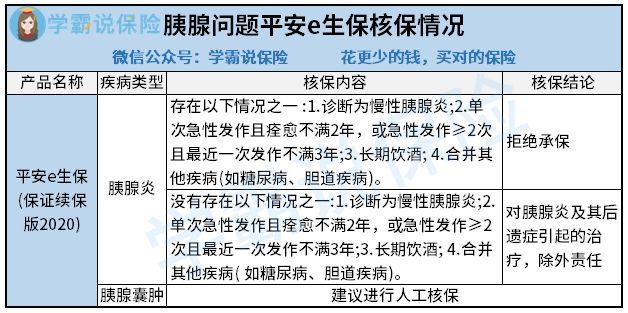

但是学姐要丑话说在前头,虽说这款产品对于胰腺炎患者比较友好,但也不是所有情况的胰腺炎都可以投保,看了这张图,你们就明白了:

老规矩,废话不多说,上图:

看过产品图之后,学姐来给大家具体分析一下平安e生保(保证续保版2020)都有哪些优缺点:

优点:

1. 保证续保6年

这就意味着无论是产品停售、还是未来身体的健康情况出现了变化,都不会影响续保。

2. 恶性肿瘤豁免

如果承保人不幸在保障期间罹患恶性肿瘤,将为承保人免去剩余应缴的保费,为承保人的未来生活提供了保障。

说到这里,是不是还有很多小伙伴不太了解“豁免”到底什么意思?别急,学姐这就带你来瞧瞧:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

3. 增值服务贴心

平安e生保(保证续保版2020)包括了住院就医安排和恶性肿瘤第三方诊疗费用,可以省去了排队就医的烦恼,而且还能享受更好的治疗方案,有利于患者的病情恢复。

那增值服务真的是越多越好吗?这其中有什么小猫腻呢?快跟学姐一起来看看吧:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

缺点;

1. 投保年龄范围小

平安e生保(保证续保版2020)的投保年龄为出生满28天-50周岁,其实目前市面上大多的医疗险是55岁都可以投保的。

对超过50岁的人群并不太友好,稍微缺乏了点诚意。

2. 等待期长

90天的等待期在百万医疗险产品里可以说是时间较长的,一般都是约定30天。

如果承保人一旦在这90天的等待期中不幸出险了,是无法进行赔付的,只能自掏腰包,这对承保人来说,无疑是一个风险。

难道等待期出险真的就不赔了吗?看过了这篇文章,绝对可以少走弯路:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

目前市面上适合胰腺炎患者的医疗险并不多,大家一定要且行且珍惜。学姐在这里还想提醒大家一下,患了病我们一定要积极治疗,保持一个乐观的态度,心情好了,病才能好的快。

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!