百万医疗险作为高性价比险种,在配置保险时都会作为首选。

但或是很多朋友在购买时听信了不靠谱的保险代理人,买了不合适的产品,落得“理赔难”的境地,于是,“保险都是骗人的”、“卖保险的都是骗子”这些议论就到处传开。

所谓,“一粒老鼠屎祸坏一锅粥”,一个不好的保险代理人带来的消极影响是十分大的,在日常配置保险时,学姐要警示大家一定要选择靠谱的保险代理人。

在买保险前先做点功课,了解一些保险基础知识,能帮助大家更好避免不好的代理人:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

无论是什么险种,买对了就是靠谱,买了不合适的产品就是不靠谱,因此,在配置保险时要擦亮双眼,看清楚保险产品中的“坑”。

那对于百万医疗险来说,会有哪些比较常见的坑呢?

学姐列举了以下5个:

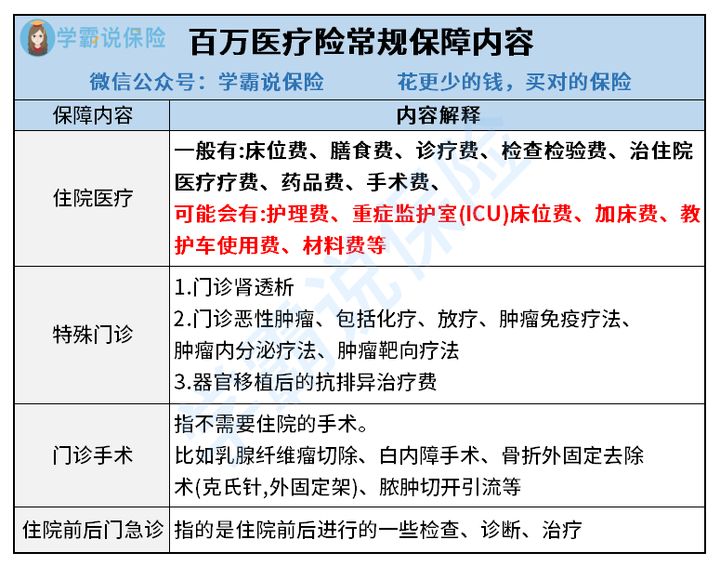

>>坑1:部分百万医疗险产品保障责任缺失一般来说,百万医疗险产品都包含这些责任:一般住院、特殊门诊、门诊手术以及住院前后门急诊等:

但是,有些产品会在上面做手脚,就比如,在住院天数上面,很多百万医疗险在住院天数上面是没有限制恶,但有的百万医疗险会要求最多不能超过180天,这就不是很友好了。

>>坑2:部分百万医疗险产品续保条件不清晰作为一年期的产品,续保条件是非常重要的。

有的百万医疗险产品在条款上表明了“保证续保”的条件,就比如平安e生保,保证续保20年,而有的产品则使用的是承诺续保,比如承诺续保至100周岁。

平安e生保2020:我狠起来连自己都打!baoxian.2239.com

不了解的朋友以为保证续保和承诺续保是一样的,但其实是完全不同的意思。

保证续保一般是不会因为被保人的身体健康状况的变化、产品停售等拒绝投保人续保,也不会单独调整投保人续保的保费。

承诺续保,指的是合同到期后,投保人可以向保险公司提出续保申请,但是最后能不能通过还是个未知数。

一些严格的保险公司可能还会要求被保人进行健康告知,就非常“坑”。

市面大多数百万医疗险产品都以单个产品销售,但是有些公司为了获得更多利润,会将重疾险、寿险、年金险等其他产品捆绑销售。

学姐并不推荐捆绑型保险产品,毕竟捆绑的产品不一定是你想要深知是合适的,为了买这款百万医疗险买了其他不需要的产品,就比较浪费钱,还不如去选择其他更好的百万医疗险。

那有哪些比较好的可以单独购买的百万医疗险产品呢?学姐推荐:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

“既往症”指的是被保人在投保之前就已经患有的疾病和病状,这种情况,保险公司不赔。

举个例子,小芳在投保A产品前就患有了乳腺结节,投保了A产品后发展成乳腺癌,这类情况就属于既往症,百万医疗险一般不赔。

这一点其实也不算坑,毕竟百万医疗险是健康险,如果对既往症做到完全包容,保险公司也很难存活下去了,患有既往症的人都去买保险,保险公司就要亏死了。

有的公司宣称自家的百万医疗险保证续保多少年,条款有多好,结果在报销额度上做文章。

比如,某条款规定:每一个保险期间,本公司累计给付的住院医疗费用保险金以保险金额为限,累计给付的住院医疗费用保险金达到保险金额时,本合同终止。

什么意思?学姐给大家解释一下!

打个比方,假如小张买了300万保额的某款医疗险,这款医疗险保证续保6年,但并不是每个保单年度都有300万的保障额度,而是5个保障年度累积最高可以报销300万,用多少就少多少。

要是大家在买保险前没有看明白这个设置,就要吃大亏了。

总的来说,每个产品或多或少都有一些“毛病”,但世界上没有东西是十全十美的,一个产品靠不靠谱,其实看的就是适不适合自己,适合自己很重要,但怎么才能买到适合自己的呢?

那就要考虑好这些问题了:这个保险产品的保障内容是否符合预想?限制的方面是否会影响到自己理赔?产品报价是否符合自身预算?

这些条件不符合,买了也是白搭(不靠谱)!