不知道富德生命领多多年金险大家有没有听说,这款产品自上市以来在市场的动静可不小,据说投保灵活,有6种领取年龄,最快40岁就可以领取。

怎么样,听起来是不是很心动?接下来学姐就来讲讲这款保险值不值得买!

在开始之前,大家要对年金险有一个大致的了解,这样才不至于被忽悠。

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

1.富德生命领多多年金险保障怎么样?

2.富德生命领多多年金险的收益高吗?

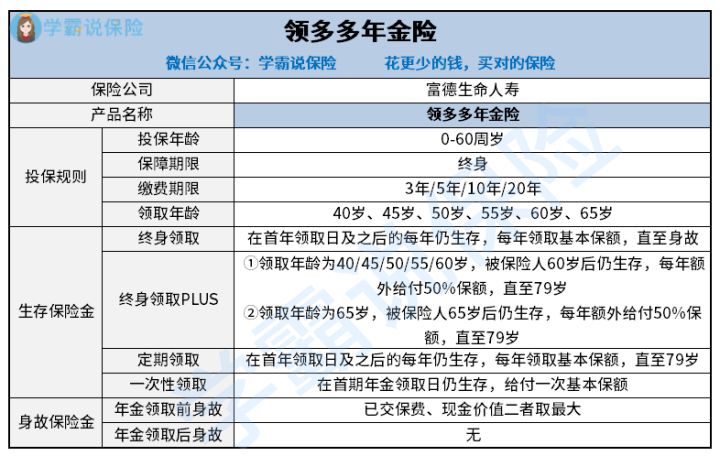

废话不多说,我们先来看看富德生命领多多年金险的产品信息图:

富德生命领多多年金险

富德生命领多多年金险

从图中我们可以看出,富德生命领多多年金险主要有生存保险金和身故保险金两个保障内容。那接下来学姐就来分析一下,看看这些保障内容好不好。

1.投保灵活

富德生命领多多年金险的领取年龄有多种选择,可选40岁、45岁、50岁、55岁、60岁及65岁开始领取。

我们可以看出,这款年金险的领取时间主要集中在中年到老年阶段,正好是符合一些想要为子女支出教育金、婚嫁金,为自己规划养老金的消费需求。

其次,富德生命领多多年金险的生存保险金也有多种领取方式:终身领取、终身领取plus、定期领取、一次性领取。

这样多种选择的设置,消费者可以根据个人的需求进行自由选择,灵活度很大。

2.可保证领取至79周岁

富德生命领多多年金险除了一次性领取方式外,其他三种领取方式保证领取的时间都很长。

选择终身领取,可以保证领取到身故;选择终身领取PLUS、定期领取方式的话,可保证领取至79岁,就算被保险人不幸身故了,那么他的受益人也可以领取这期间应领但未领的金额。

说了那么多,我们接下来举个简单的例子:

假30岁的王先生投保领多多,年交保费10万,5年交,共计50万保费,可买到的保额是50500元。

选择终身领取PLUS的方式,并在60岁开始领取的话,那么他在60岁-79岁期间,每年可领取的金额是75750元(基本保额50500元+额外领取的50%保额25250元),如果他在70岁时不幸身故,那么剩下的金额,他的受益人还能继续领取。

3.没有万能账户

学姐觉得可惜的一点就是,富德生命领多多年金险没有万能账户。也就是说,我们只能按期领固定收益,要是想再领取二次增长的利息,就不行了。

一般来说,很多年金险都会搭配万能账户,这样消费者就可以自主选择是要取出收益,还是放进万能账户进行复利增长。而富德生命领多多年金险缺乏了这项责任,就显得很死板了。

如果大家对万能账户比较感兴趣的话,学姐给大家推荐一篇文章供大家了解!

万能账户究竟能赚多少钱?别被卖了还乐滋滋......baoxian.2239.com

另外,富德生命领多多年金险还有一个缺点学姐还没说,由于篇幅有限,大家可以看这篇文章:

2021富德生命「领多多」年金险收益高?千万别被忽悠了!baoxian.2239.com

接下来就到了大家最关心的部分了,富德生命领多多年金险的收益好不好直接关乎到大家的购买欲!

为了让大家看得更明白,学姐已经准备了这款产品的收益演算图:

举个例子:30岁的张先生购置富德生命领多多年金险,年交保费10万,交3年,共交30万,保障至79岁,40岁开始领取。

从图中我们可以看出,因为前期选择的是40岁开始领取,所以40岁之前是没有收益的。

到了40岁以后,张先生每年领取固定收益17300元,到了79岁,合计共领取674700万。也就是说,张先生39年时间,领取六十七万多,扣除保费净赚三十七万多。

这样的收益比较中规中矩,算不上高,毕竟市场上很多理财产品的收益率都能达到4%左右了,而富德生命领多多年金险的内部收益率(IRR)只有3.21%,相比起来没什么竞争力。

总结富德生命领多多年金险综合来看还是不错的,投保灵活,领取方式、领取年龄选择多,适合消费者不同的需求,但是如果想要高收益的话,恐怕领多多年金险就不是很有优势了。

如果大家想再看看其他年金险,这几款是非常值得考虑,性价比高、收益还好!

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!