嘉和保是国富人寿保险公司推出的一款重疾险产品,虽经历几次下架,但在重疾险市场依旧热度不减,尤其是受到很多男性客户的追捧。

那么,嘉和保究竟为何如此受欢迎呢?今天学姐就给大家好好说一说。

文章重点:

嘉和保的优势到底在哪里?

市面上还有哪些重疾险也值得入手?

一、嘉和保的优势到底在哪里?

下面学姐带大家一起来看看嘉和保的具体保障内容。老规矩,产品形态图奉上:

在研究产品条款时,学姐发现了嘉和保这几点受人欢迎的秘密:

1. 人无我有:男性投保性价比更高

怪不得嘉和保这么受男性客户青睐,我算是知道了——原来男性投保这款重疾险保费反而更便宜!

大家都知道,男性购买重疾险时一般保费会更贵。这是因为保费是基于风险概率来计算的,保障的风险越大,保费也会越高。而据历史统计,男性患重疾的概率和死亡率普遍高于女性,且寿命也较女性短,所以投保相同的产品,女性的保费会更便宜。

而嘉和保在价格上反而对男同胞们更友好,这一点就足以挨夸了!

2. 人有我优:可附加癌症二次赔

癌症一直一来都是高发重疾,据调查,中国的癌症发病率一直都在逐年上升且趋于年轻化,癌症高发年龄也由50至60岁提前至30至40岁。数据显示,每分钟便有7人被确诊为癌症,而且这类疾病的复发率也高得惊人。

因此,嘉和保的可选责任中设有癌症二次赔是很人性化的,被保人二次患癌可以得到100%保额的赔付。毕竟现在治疗一次癌症都要10万起步。更何况有些癌症还是需要每年持续治疗的,这对一个家庭的影响可太大了!

更多关于癌症二次赔的知识,可以看看学姐之前的分析:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

3. 人优我特:基础保障赔付力度大

嘉和保的保障内容较丰富,除对轻、中、重症的基础保障外,对在保单前15年且51岁前罹患重疾的客户,保险公司会额外赔付50%保额的保险金。也就是说,选择投保50万保额的方案,符合条件出险时可以领取75万元的赔偿金,多出来的这笔钱用来弥补家庭经济损失是再好不过了。

且嘉和保的轻症保障力度也十分不错,对40种轻症可进行三次赔付,最多能赔付60%的保额,这比例都赶上一些同类产品的中症赔付力度了!值得表扬~

为何要重视轻症保障也是有原因的,毕竟很多重疾都是由轻症逐步演化而来,所以万万不可掉以轻心!

更多关于轻症保障的内容可以戳这里查看:

重疾险的轻症数量是不是越多越好?baoxian.2239.com

二、市面上还有哪些重疾险也值得入手?

虽说嘉和保这款重疾险无论是从保障范围、赔付力度还是保费等各方面都十分令人满意,但无奈也因为重疾险新规调整而再次下架了。但是大家也不用惋惜,毕竟优秀的产品,好好选选也还是有的!

这不,学姐根据从业多年的经验,为大家挖来了这几款优秀的宝贝:

这几款产品,基本上是囊括了大家各式各样的重疾保障需求:

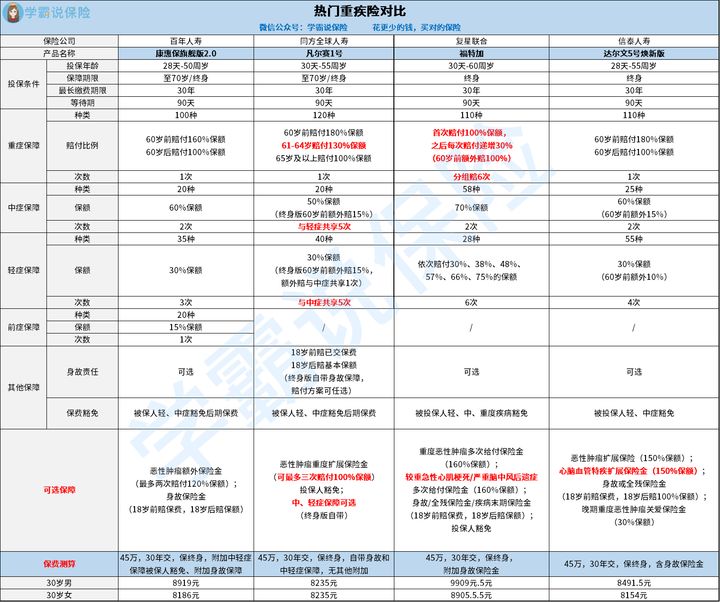

1. 康惠保旗舰版2.0

比较注重前症保障的朋友,可以选择康惠保旗舰版2.0这类带前症责任的产品。增加前症保障的好处就在于可以最大程度上将重疾扼杀在摇篮中,不给它演变成大病的机会。

2. 福特加重大疾病保险

若是注重赔付次数,则可以看看复星联合家这款福特加重大疾病保险——6次重疾分组赔付+2次中症赔付+6次轻症赔付,这组合搭配起来,再也不怕被再次确诊了。

3. 达尔文5号焕新版

有朋友买重疾险就是为了保障恶性肿瘤和心脑血管疾病等高发疾病,或者家族群中有此类疾病史,则可以多了解像达尔文5号焕新版这类对心脑血管疾病和恶性肿瘤有额外可选保障的重疾险产品。被保人多次出险可获得150%保额的赔付呢,这可太香了。

4. 凡尔赛1号

对于那些喜欢自己DIY保障方案的朋友,同方全球人寿新出的这款凡尔赛1号就很适合你啦!除可以自主选择保障期限、缴费期限、身故责任等基础保障外,投保人还可以选择是否需要轻、中症保障。且其中、轻症出险共享5次赔付,这灵活度简直了!

至于这四款重疾险产品的具体测评内容,学姐也放在文章最后啦,大家记得自行查看哦!

要是觉得以上这些还是不能满足你的保障需求,学姐这还有一份罗列了市面上最值得买的十款重疾险的榜单,希望能够帮到你~

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com