好的年金险最主要有两个突出的特点:基础保障跟收益率。只要这两点能达到要求,这款年金险基本上就是合格的。应粉丝要求,今天学姐将给大伙带来京福颐年年金险的测评,来看看这款产品是否值得入手。

年金险的雷区有很多,想要避雷需要注意些什么呢?学姐整理过一份年金险的购买小技巧,有需要的朋友可以自取:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

本文重点:

北京人寿值得信赖吗?

京福颐年年金险有哪些亮点?收益如何?

一、北京人寿值得信赖吗?

1、实力背景

北京人寿保险股份有限公司(简称“北京人寿”)于2018年2月14日在北京正式开业,注册资本人民币28.6亿元,是经中国银行保险监督管理委员会批准,由国有企业、集体企业和社会企业共同发起组建的全国性人寿保险公司。

在国内想注册保险公司,注册资本门槛为2亿元人民币,北京人寿28.6亿元人民币的注册制本,直接反映了北京人寿实力是不容小觑的。

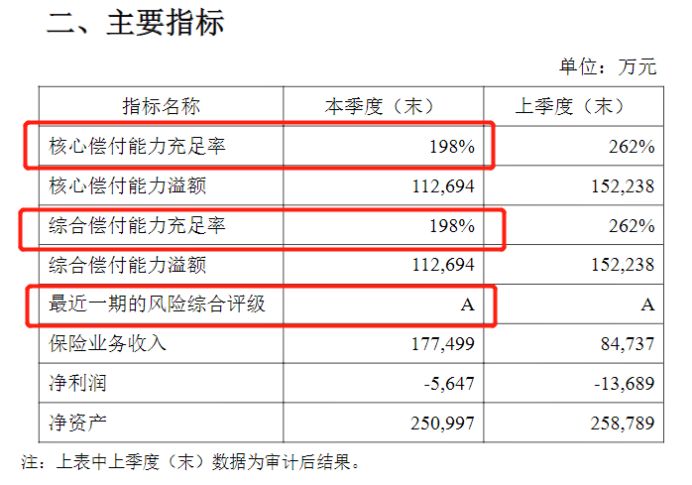

2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。银保监会规定,核心偿付能力充足率在50%以上、综合偿付能力充足率在100%、最新一期风险评级为B类以上的公司才能算达标。

从北京人寿2021年第一季度的偿付能力报告来看,各项指标都超过了银保监会制定的最低标准,足以证明北京人寿是家靠谱的保险公司,大伙可以放心投保。

在考察保险公司时,除了要看背景实力跟偿付能力,还得从哪些方面入手呢?学姐这里有份考察保险公司的干货文,朋友们可以来看看:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

二、京福颐年年金险有哪些亮点?收益如何?

接下来就到了京福颐年年金险的测评环节了,话不多说,先来看看京福颐年年金险的精华图:

放眼下来,京福颐年年金险确实亮点满满呀!

亮点一:投保年龄广

京福颐年年金险允许出生满28天-65周岁的人群投保,相比起某些最高承保年龄为55周岁的产品而言,京福颐年年金险的投保年龄更广些,对老年人群体来说比较友好。

亮点二:缴费期限多样可选

京福颐年年金险可选一次性交纳保费、3年交、5年交跟10年交,消费者可以根据自身需求不同灵活选择缴费年限。

买年金险时,缴费期限的该怎么选择呢?学姐这里有篇干货文,不熟悉的朋友可以自取:

亮点三:养老金保证领取20年

京福颐年年金险规定,只要达到了养老金起领年份,就可以一直领到身故,而且是保证领取20年。

保证领取是什么意思呢?学姐举个例子,60岁的老李开始领取京福颐年年金险的养老金,直到80岁这20年间是保证领取的,如果老李不幸身故了,那么京福颐年年金险会一次性支付剩余的养老金。

京福颐年年金险这波操作确实值得点赞,被保人也不会因为身故而损失了一大笔钱,确实非常贴心了。

亮点四:养老金领取方式灵活

京福颐年年金险的养老金有两种方式领取:月领跟年领。选择年领的话,就能一次性领取100%保额,可以集中一笔资金用作个人规划;选择月领的话,每月可以领取8.5%保额,这笔资金可以用来补贴生活。不得不说京福颐年年金险真的为消费者做足了考虑!

亮点五:投保人豁免责任贴心

京福颐年年金险含涵盖了投保人豁免责任,合同规定只要满足被保人17周岁以下、投保人未满60周岁这两个前提,因意外身故/高度残疾就能豁免后续保费,保单依然有效。

关于豁免责任,学姐就不在这里展开了,感兴趣的朋友可以查阅这篇文章:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

亮点六:收益高

以30岁男性为例,趸交10万元,基本保额140100元,60岁开始领取,选择年领,具体收益情况如下:在保证领取的20年里,总共可以领到380100元,扣除保费10万元,收益280100元,IRR达到了3.45%。

京福颐年年金险的现金流稳定,收益是确定的,目前年金险的标准收益率是3.5%,而京福颐年年金险3.45%已经是非常接近了。

关于京福颐年年金险的测评,学姐就先讲到这里,想更加深入了解的朋友,可以移步这里:

北京人寿「京福颐年」养老年金险怎么样?买前必看!baoxian.2239.com

总结:京福颐年年金险基础保障全面、收益高且亮点多,是一款优质的年金险产品,学姐还是比较推荐大伙入手的。