经历了股票、基金的投资失败后,很多小伙伴把目光转向了理财险。

最近,一款名为“大富翁2.0”的年金险引起了无数人的关注,听了这个名字,不少人都把期望拉得很高!

不过按照学姐的经验,这样的保险,往往捧得越高,摔的越惨。

真不是学姐杠,大家可以看看这些理财险当中的佼佼者:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

大家会发现,理财险是一种稳妥的理财方式,能够达到4%、5%的收益已经算是相当不错了。

但是即便是这样的收益,也不能让大家暴富吧?

不过,学姐还是蛮期待有理财险可以打我的脸的,所以话不多说,学姐这就来评测这款产品!

本文重点1、富德生命大富翁年金保险怎么样?

2、富德生命大富翁年金保险值得买吗?

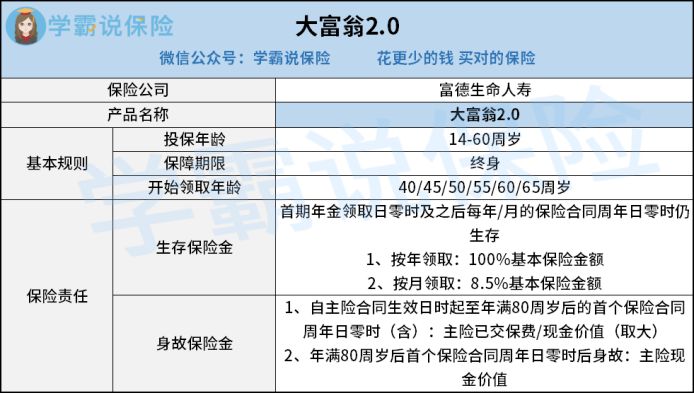

首先,开门见山,我们来看看大富翁2.0的保障内容:

实话实说,大富翁2.0年金保险有这几点不足:

1、大富翁2.0年金保险的投保年龄不算宽松。

从图片大家便可一目了然,大富翁2.0年金保险的投保年龄为14-60周岁,而一般的年金险的投保年龄下限为出生28天,上限为70周岁左右,比大富翁2.0年金保险宽松不少。

被大富翁2.0年金保险的投保年龄卡脖子的小伙伴也不必担忧,以下这几款年金险基本能满足大家的需求:

投保年龄宽松的年金险有哪些?这10款别再错过了!baoxian.2239.com

2、大富翁2.0年金保险不能附加万能账户。

现在不少年金险的可以附加万能账户的,也就是说,大家到了领取年金的时候,暂时不想取出年金,还可以把钱放在万能账户享受二次增值。

现在不少万能账户的保底收益都有3%以上,不信大家看看这份资料就清楚了:

十大【值得买】的万能账户大盘点!收益居然这么高!baoxian.2239.com

但是比较令人遗憾的是,大富翁2.0年金险并不支持附加万能账户,大家妥妥地失去了一个提升收益的来源啊!

总的来说,大富翁年金保险给学姐的第一印象并不是算好,不过决定它是否值得买的关键,在于它的收益,学姐也将大富翁2.0年金保险的收益计算出来了!

以30岁的男性小王为例,每天投保50元,累计一年保费为18250/18300元,缴费20年,从60岁开始领取,保障终身。

学姐计算了一下,如果领取至80岁,小王累计可领90.9万元。减去已交总保费大约365000/366000元,实际收益为60万左右,分摊到50年里,每年大概收益是12000元左右,年华收益率约为3.3%。

具体的计算过程可以移步这篇文章了解:

买了富德生命「大富翁2.0」年金险的人都喊亏!baoxian.2239.com

3.3%的年化收益是什么概念呢?简单来说就是比上不足比下有余!这个收益虽说比大部分的银行定期存款更高,但是现在不少年金险的收益能达到4%以上了,富德生命大富翁2.0的竞争力显然并不高。总的来说,学姐并没有被打脸~

大家可以货比三家后再作考虑: