延迟退休,90后还得再干40年!

延迟退休即延迟退休年龄,指国家结合国外有些国家在讨论或者已经决定要提高退休年龄的政策来综合考虑中国人口结构变化的情况、就业的情况而逐步提高退休年龄来延迟退休的制度。随之而来的问题便是延迟退休后的养老金问题,依然成为难题!

但延迟退休已经是事实,我们要做的是如何应对延迟退休带来的问题!今天,学姐就与大家深入探讨延迟退休政策。

开始前,大家不妨先对养老保险进行全面了解:

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

有了社保养老还要不要买商业养老险?怎么买?baoxian.2239.com

>>>靠社保养老,够用吗?需要配置商业养老保险吗?

>>>应对延迟退休,必备措施有这些!

>>>学姐总结

既然延迟退休已是事实,何不思考如何把晚年生活过得丰富多彩!

有朋友就说,现在都全民社保了,还用担心养老吗?

那可未必!毕竟社保的养老金也不是随随便便就能拿到的,需要被保险人履行以下责任哦:

退休了但社保没缴够15年,养老金怎么办?baoxian.2239.com

要知道,政府实施延迟退休,不就是因为我国人口老龄化严重,国家必须担起全民养老责任,这就意味着国家需要支出的养老金增加,会导致国家养老金匮乏的情况!

那既然社保无法给予退休后充足的养老保障,何不把目光转移到商业养老保险呢。

毕竟,商业养老保险是以获得养老金为主要目的的长期人身险,首当其冲的行业养老保险产品就有年金险和增额终身寿险。

如果被保险人,在交纳了一定的保险费后,就可以在约定的年金领取日开始领取养老金,不用担心养老的问题了,晚年生活也能很富足!

那买年金险和增额终身寿险,是否适合应对延迟退休政策?听学姐分析~

商业保险中,年金险和增额终身寿险备受瞩目,那我们应当如何规划未来的养老生活呢?

>>>年金险

年金险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

简单来讲,年金险就是寿险保障和定期领取相结合,具有收益固定,领取固定,其中终身养老金的领取无上限。

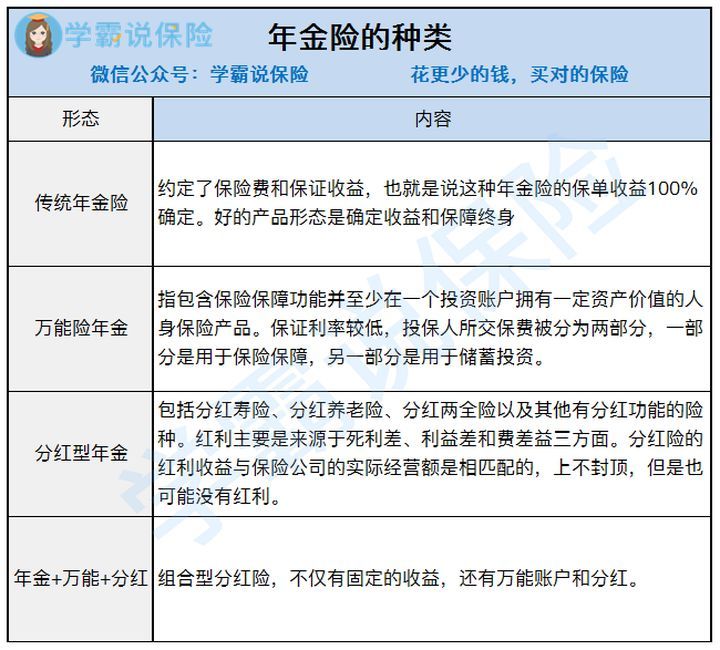

而年金险也分为传统型年金险、万能险年金、分红型年金险和组合型年金险,具体区别请看下图:

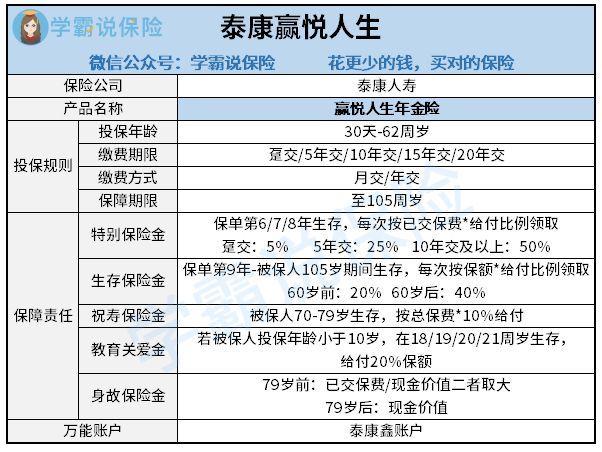

那学姐就以泰康赢悦人生年金险为例,帮大家分析一下年金险为什么适合养老?

上泰康赢悦人生年金险的产品图:

泰康赢悦人生年金险的保障责任包含特别生存金、祝寿生存金和生存保险金,那这三种保险金的收益情况如何,学姐为大家一一道来:

学姐就以30岁老王,10万,交5年为例,看看泰康赢悦人生年金险的收益:

1、特别生存金

根据老王投保规则,老王可以领取年交保费*25%作为特别生存金,即每年25000元,三年共75000元。

2、祝寿保险金

如果老王70岁-79岁生存的话,每年可领取总保费*10%作为祝寿金,即可领取50000元,而10年共计领取500000元。

3、生存保险金

从泰康赢悦人生年金险保单第九年起至保障期满老王105岁时,老王每年都能领取到一笔生存金,60岁前按保额的20%领取,每年可领7680元,60岁后按保额的40%领取,每年能领取15360元。

并且从泰康赢悦人生年金险的案例分析表中可见,老王投保5年之后便可以固定领取收益,截至90岁,老王可领取的总收益就有1220120元。

所以,大家还觉得年金险应对延迟退休的措施,不够资格吗!

当然,市面上优质的年金险产品很多,学姐帮大家整理了这份榜单,码住:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

而同样适合养老的增额终身寿险,与年金险到底存在哪些区别?我们一起来扒拉扒拉!

>>>增额终身寿险

增额终身寿险是保额按照合同约定持续递增的寿险。投保时,在保险合同内注明保证利率,不得随意变更。该利率适用于计算每年的增值解约金,也用于计算复利的数值。

增额终身寿险最大的特点在于保额可复利递增,收益固定,自由领取保险金。

一般情况下,增额终身寿险最早的是从第六年就开始返还,而且可以终身返还,能应对长寿的风险。

而增额终身寿险现金价值可以迅速增长,资金流动性更好,而且保额每年都在不断递增,越往后保额越高,杠杆也就越大。

同时增额终身寿险不仅适合养老,还可以用于资产传承,也可以规避将来有可能推出的遗产税。

如果有朋友想要深入了解增额终身寿险,这篇文章有详细说明:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

养老是我们老生常谈的事情,但养老风险不可避免!通货膨胀加上延迟退休政策,无形之中就增加了我们的养老风险。

那应对养老风险,除了基本的养老金,理财型保险也是一种不错的选择!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!