万年禧两全险实际上是恒大人寿的一款增额终身寿险,即保生又保死,理财和保障兼备。看到这里肯定已经有朋友开始感兴趣了,不要怪学姐泼冷水,两全险虽然本质上是理财险,是一种投资,这项投资划不划算,我们还得看它的收益率。有多少人晕乎乎的买了两全险,过后才发现年利率竟然比银行还低,这些坑不知道,千万不要一头热就投保!

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

朋友们应该知道,像是分红险、万能险、两全险等产品的收益是跟保险公司的经营能力挂钩的,一旦经营不善,这些产品的收益也会变得比较差。在这种情况下挑选资金实力强大,经营能力出众的大公司,自然会更加可靠。

恒大人寿以世界500强恒大集团为第一大股东。公司立足人寿、健康和意外伤害等保险业务。大力发展社区保险,积极打造“大健康、大养老”创新发展模式,致力成为以寿险为核心。集养老、医疗、健康等配套服务为一体的综合保险供应商,恒大人寿排名已跻身全国寿险20强,总资产超2700亿元。

这样看来恒大人寿资金实力确实不可小觑,那么经营能力又如何呢?我们看一个公司是否经营妥善,看的就是它的偿付能力和风险评估两个指标,不知道这两个关键点的这篇文章给你详细解答:

当我们在看保险公司的时候,偿付能力和风险评估究竟是啥?baoxian.2239.com

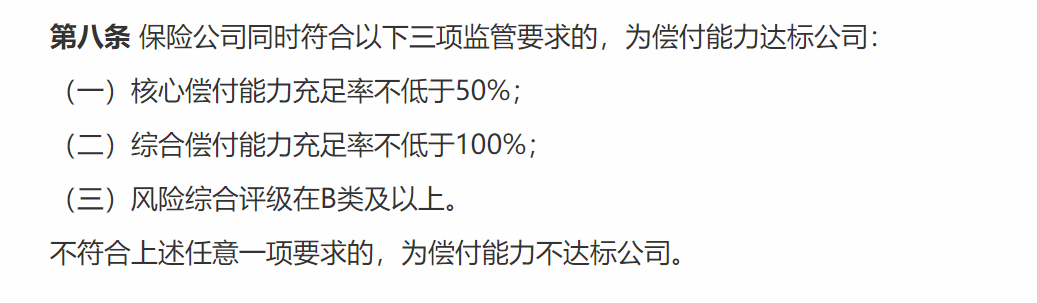

简单说就是《中华人民共和国保险法》里对保险公司定下了监管要求,对于以下规定不达标的公司,会进行必要的监管措施,只有满足这些条件的才能算是靠谱的保险公司:

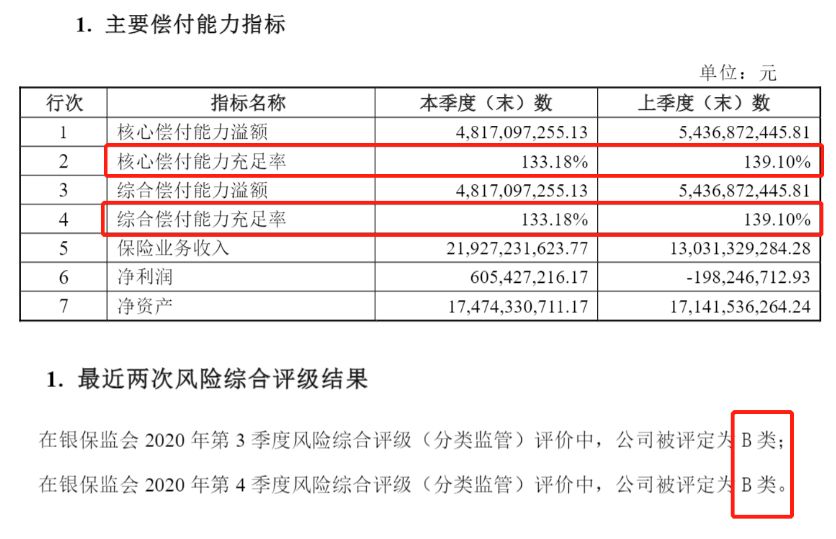

而根据恒大人寿公司官网披露的信息来看,最新两季的核心/综合偿付能力分别在133.18%和139.10%,比保险协会的标准值高,且两次风险评级都为B级,也是达到了合格的标准,业务水平处于一个中等的级别。

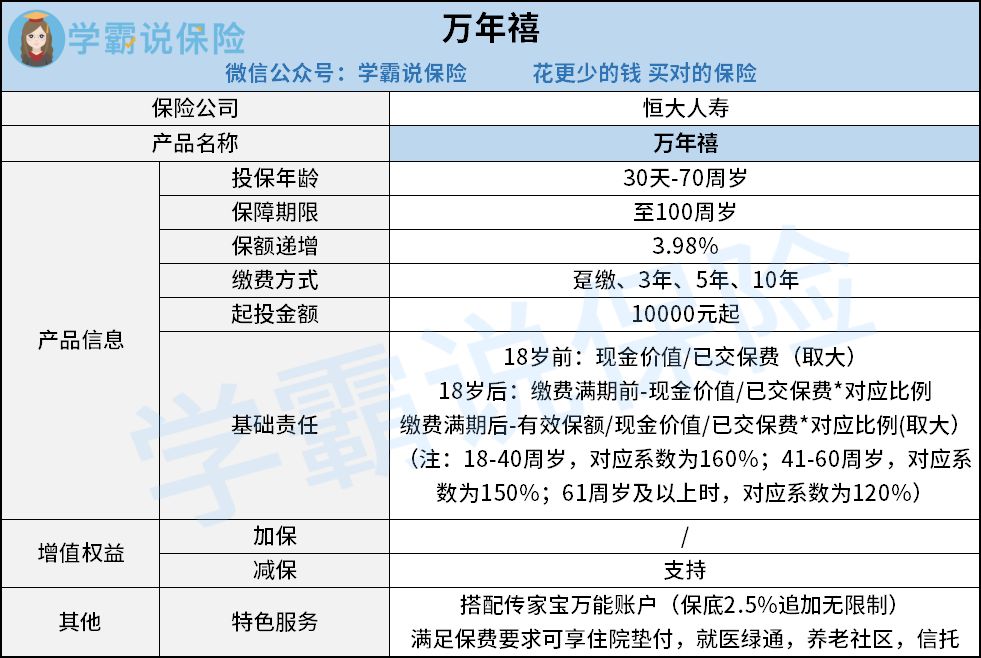

恒大人寿公司实力这一块是过关了,我们还要分析万年禧两全险的性价比好不好,产品收益主要来源与两方面:退保时的现金价值和万能账户的收益。

万年禧两全险除了生存金就只包含寿险最基础的身故责任,主险责任涵盖高残责任,并且最低10000元起投,起投门槛还是比较高。

1.身故保障

万年禧两全险规定,如果被保险人的投保年龄未满18周岁且年满18周岁后的首个保单周年日零时之前身故,取现金价值和所交保费两者较大值赔付。

身故保障也算是一笔收益,但是这笔收益是不确定的,一般我们不会纳入到收益率的计算中。我们通常算的是退保时的现金价值,每款保险产品都会在保险合同中标明保单年度的现金价值,在第几个保单年度退保就能领取对应年度的现金价值,基本上都是时间越长现金价值越高。

2. 可附加万能账户

万年禧两全险不支持加保,但可以通过减保和保单贷款的方式从保单里领取现金价值使用,支取灵活。万年禧两全险的领取方式是从保单里领取现金价值,每次领取金额不固定,只要不超出条款约定的限额就行了。

并且还可以附加一个传家宝万能账户,保底利率有2.5%,比起其他保底利率能达到3%的产品还是差了一点,现在的年化结算率是稳定在4.95%。

看起来很让人心动对不对,但是我们万不可被短期万能账户刺激起来的看起来很高的收益率所迷惑,而更应该注重的是长期稳定的预订收益率,以及常说的IRR。

现在的年化结算率是很“美丽”,但是这个是随时会变化的,现在有不代表以后也有。

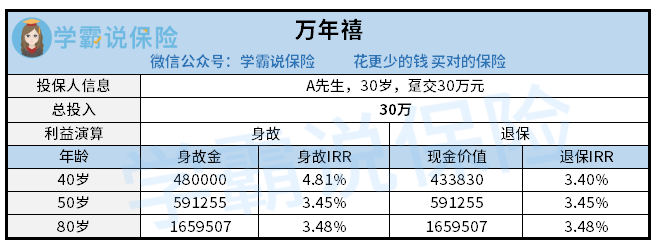

万年禧两全险合同载明,保额每年以3.98%年复利持续递增,合同满期即被保险人活到100周岁时给付年度保险金额作为满期金。所以万年禧具有保值增值的功能,通过现价(解约或退保时可领取到的金额)可测算实际年化收益率IRR。

以30岁的A先生,年交30万为例:在保单满80年时,身故和退保IRR都接近3.48%。在这时选择退保万年禧两全险或者不幸身故了,那么大概能领到165万元,比本金多了约135万元,看似还不错,但经过50年的通货膨胀也算不上什么大钱了。

要想买到真正高收益的理财险,还是得看学姐整理的这份榜单:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

总的来说,万年禧两全险虽说保生又保死,但是保障责任少,普通人发生频率更高、我们更常见的情况像大病小病以及意外都是不赔钱的。虽然有一个万能账户可以附加,资金可以进行二次增值,但收益算不上特别优秀。学姐还是建议大家再多货比三家择优选择。

不过大家一定要注意,学姐多次强调涉及理财的产品,要先完善基础保障再来考虑理财。连基础保障都没有的话,等生病或发生意外时又能有几个钱经得起消耗呢?

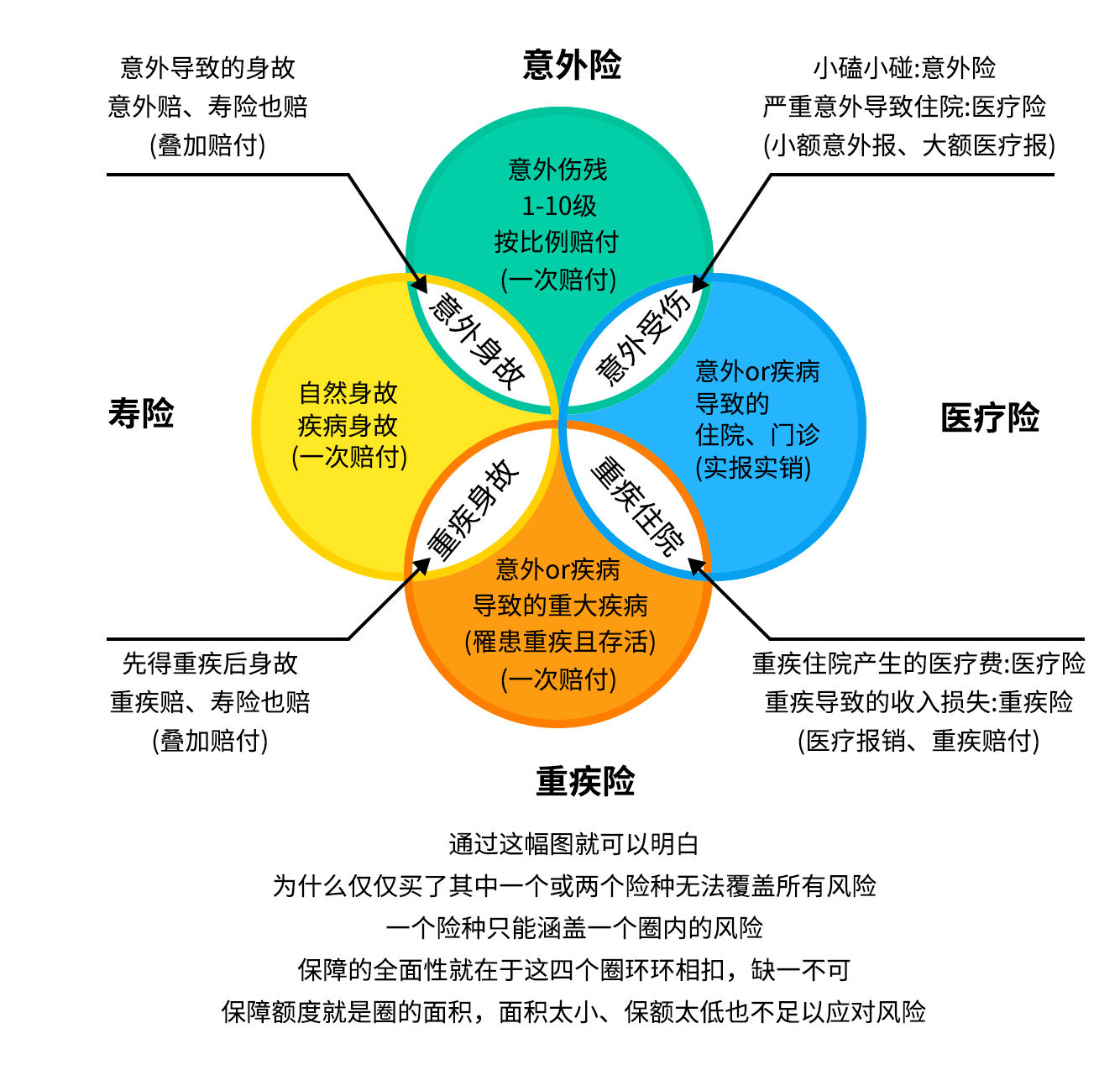

这里说的基础保障通常指的是重疾险+医疗险+寿险+意外险四大险种,学姐建议是尽可能去配置齐全,这样才能覆盖生活中面临的所有风险。

如果没有足够的预算可以先投保其中一两个险种把比较重要的保障做好,不懂配置顺序没关系,学姐直接奉上一篇干货:

保险种类这么多,我应该先买哪种呢?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!