前段时间学姐的朋友圈里每天都有人分享自己的基金是绿了还是红了,有人赚了,也有人被割韭菜。很多朋友都让我推荐更加稳健的理财方式,不想再被割韭菜啦!

刚好,学姐关注到最近国联人寿新出了一款增额终身寿险——国联益利多终身寿险,据说国联益利多终身寿险投保门槛低,很适合作为增额终身寿险的入门选择。

今天学姐就给大家好好测评一下国联益利多终身寿险究竟怎么样,值不值得买?买多少合适?开始之前,先来了解一下增额终身寿险:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

本文重点:

1、国联益利多终身寿险怎么样?

2、国联益利多终身寿险买多少合适?

一、国联益利多终身寿险怎么样?

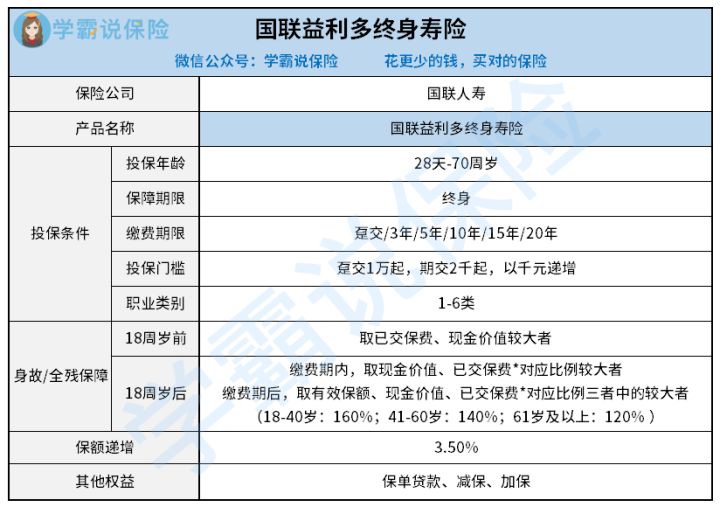

下面是学姐精心制作的产品测评图:

国联益利多终身寿险产品测评图

国联益利多终身寿险产品测评图

由上图可知,国联人寿的这款国联益利多终身寿险是一款保障至终身,保额每年按3.5%复利递增的增额终身寿险。那么国联益利多终身寿险具体内容怎么样呢,让学姐为大家一一分析!

1、投保条件宽松

国联益利多终身寿险的投保年龄范围为出生满28天至70周岁,而目前市面上大部分同类产品最高投保年龄都只有60或65周岁,这样一对比,国联益利多终身寿险的投保年龄范围更加广泛,覆盖不同年龄阶层的群体,对高龄人群来说也十分友好。

另外,国联益利多终身寿险的投保门槛也很低,趸交只要1万元起,期交2千元起就可以投保。缴费期限也可以灵活选择趸交或3/5/10/15/20年交,可以让投保人自由选择,满足人们不同的投保需求。

2、赔付条件有不同

在保障内容上,国联益利多终身寿险只保障身故或全残,保障内容很简单。但在身故或全残保险金的赔付条件上,国联益利多终身寿险有和一般终身寿险不同的地方。

一般情况下,大部分终身寿险都会以年龄来划分保险金赔付的条件,而国联益利多终身寿险除了以年龄划分之外,是否在缴费期内国联益利多终身寿险的赔付条件也有区别:

18岁前身故或全残:取已交保费、现金价值的较大者;

18岁后身故或全残:缴费期内,取现金价值、已交保费的对应比例的较大者;

缴费期后,取有效保额、现金价值、已交保费的对应比例的较大者。

已交保费的对应比例如下:

国联益利多终身寿险——累计已交保费比例表

国联益利多终身寿险——累计已交保费比例表

我们还可以通过这份表将国联益利多终身寿险与热门寿险进行详细对比:

3、可通过保单贷款、减保取现

正所谓天有不测风云,我们有可能在保障期间内遇到一些紧急情况需要用钱,但又不是身故或全残了,没有达到保险金的赔付要求怎么办?

国联益利多终身寿险的其他权益中就可以通过保单贷款、减保取现,取出一部分钱救急,有效的应对急需用钱的突发情况

保单贷款就是指投保人将所持有的保单抵押给保险公司,按照保单现金价值的一定比例向保险公司申请贷款,在保单贷款的过程中,保障不受影响,继续有效。

减保简单点说就是部分退保,就是减少保险的保额,这样每年要交的保费也就相应减少了,不过要注意减保是需要扣除退保费的。

还有哪些优秀的寿险呢,学姐都帮大家整理出来啦:

二、国联益利多终身寿险买多少合适?

总的来说,国联人寿新出的这款国联益利多终身寿险保障还是不错的,投保条件也比较宽松,那么国联益利多终身寿险买多少才比较合适呢?是买越多越好吗?

当然不能简单地认为买得越多收益就越多,我们要根据自己的实际情况和经济情况去考虑。

预算不太多的朋友还是先以保障为主,把保障先做足。经济充裕、资产多的朋友,国联益利多终身寿险是一个不错的理财选择。

国联益利多终身寿险的收益怎么样呢?在投保之前我们先来看看这篇文章:

国联益利多终身寿险就这点收益,我劝大家还是甭惦记了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!