百万医疗险通常百来块就能买到上百万的保额,杠杆之高成为保险界的网红,但并不是随便一款产品都能闭眼入手。市面上的百万医疗险产品也分三六九等,咱们今天就来聊聊中华臻惠选百万医疗险到底值不值得我们购买。

有参考物我们才能知道产品是好是坏,学姐整理了一份市面上热卖的百万医疗险表格,大家可以大概了解一下优质百万医疗险产品的形态:

超全!国内热门百万医疗险对比表baoxian.2239.com

超全!国内热门百万医疗险对比表baoxian.2239.com

>>中华臻惠选百万医疗保障什么内容?

>>中华臻惠选百万医疗有哪些优缺点?

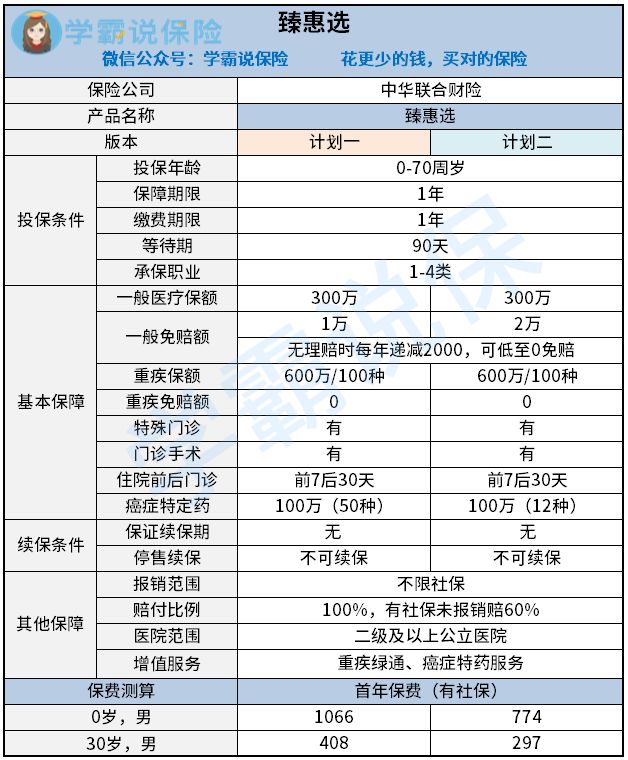

一、中华臻惠选百万医疗保障什么内容?老规矩先上中国臻惠选的保障精华图:

(1)投保规则

中华臻惠选百万医疗险分为两个保障计划,除了免赔额度与癌症特效药可报销的数量不同外,其他差别不大。因计划一的免赔额低、癌症特定药保障多,所以比计划二保费要贵一些。

华臻惠选百万医疗险接受1-4类职业,0-70周岁的人投保,虽然职业限制比较大,但是比起市面上很多只接受60岁以下人群投保的产品,对老年人群体更为友好。

(2)保障内容

旧话重提,作为一款医疗险最基础的保障:一般住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊等一定要有,保障的内容越多,报销的范围就越大。

中华臻惠选百万医疗险除了一般的基础保障内容外,最大的特色就是包含癌症特定药保障,让其单独享有100万的保额,但是可选责任与增值服务很少,这点有待改进。

1、优点

(1)免赔度每年无理赔递减

中华臻惠选百万医疗险的一般医疗需要1万和2万的免赔额。2万的免赔额门槛是很高的,所以臻惠选百万医疗险设置了无理赔免赔额递减的规定,只要上一年没有理赔历史,新一年再次投保免赔额就能够减少2000元,逐年递减可低至0免赔额。

(2)重疾保额高,免赔额低

重疾的保额是600万,一般医疗保额300万,并且特定药还有100万的额度,这个保额相信大家都非常心动,高保额对被保人保障更为充足。虽然一般医疗设置上万的免赔额,但是重疾为0免赔,罹患重疾,花销是非常大的,0免赔我们省下一笔费用,减轻经济压力。

虽然说保险的保额越多,对我们保障越有利,但是并不是每个人都要追求最高保额的,如果不知道自己该选多少保额的,点击下文找答案:

保险买多少保额合适?说说里面的门道baoxian.2239.com

(3)不限制社保报销

社保目录能报销的药品、治疗手段比较具有局限性,而治疗重病很多项目都不在社保报销的范围之内,尤其是进口药、外购药、靶向药都是很昂贵但是又是治疗的必需品,需要我们自费无疑是一个巨大的经济负担。

中华臻惠选百万医疗险不限制社保范围报销,并且经过社保报销后剩下的费用,能够100%报销,极大解决了我们看病贵的难题。

(4)投保宽松

大部分百万医疗险投保年龄限制在0-60周岁,中华臻惠选百万医疗险的投保区间是0-70周岁,扩大了年龄范围,对于超过60岁难以购买到医疗险的老年人来说,就是福音。

除了投保年龄宽松外,健康告知也非常宽松,身体有点小毛病的如三高与乙肝携带者都能投保,是非常适合老年人购买的医疗险。

看到这些优点,是不是有人就想对臻惠选百万医疗险下手了?别急,投保前最后看下这个:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

2、缺点

(1)等待期长

中华臻惠选百万医疗险的等待期是90天,而医疗险的等待期一般只有30天,等待期越长,我们获得保障就越慢。特别是对于一年期的保险来讲,90天的等待期占据了四分之一的保障时间,如果在等待期出险,保险公司往往是不赔的,对客户特别不友好。

(2)特色责任不到位

虽然臻惠选百万医疗险具备绿通服务,但是没有住院垫付与质子重离子责任。因为医疗险是报销型的险种,往往需要先自己出钱,后面收集完材料才能报销费用的,对于经济条件较差的家庭来讲,需要砸锅卖铁甚至卖房子才能凑合治疗费,有了垫付才能缓解他们的经济压力。

另外,质子重离子是治疗癌症最有效且副作用最小的手段,很多优质的百万医疗险都会把它纳入保障范围,以便让被保人获得更高质量的治疗。但是臻惠选百万医疗既没有把它作为增值服务,也没有把它列为附加责任,对癌症风险保障不够全面。

说到癌症风险,学姐找到一个宝藏,就算是罹患癌症也能买的保险,感兴趣的朋友不妨看看:

弘康【爱无忧】--得了癌症都能买的防癌险?baoxian.2239.com

(3)不保障续保

医疗险的续保一直是令人头疼的问题,因为它是四大险种中健康告知最严格的险种,很容易受到被保人身体状况、理赔历史的影响就不能续保了,身体异常也难以购买到新的百万医疗险产品,消费者就处于很尴尬的境地。

臻惠选百万医疗险不保证续保,产品停售对被保人不再具有保障责任了。所以产品很不稳定,如果停售,健康异常的人很难找到新的医疗险投保产品。

担心医疗险续保问题的朋友,建议购买保险之前先掌握这些技巧:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

总体来讲,这款产品性价比一般,保费比很多优质的百万医疗险贵一些,但保障力度还不够,建议大家还是多看看别的产品,根据自身的情况挑选最合适的。