增额终身寿险具有财富保值、回本较快、资产保值等优点,很多小伙伴在配置寿险时都开始将目光投放到这个看上去优点多多的增额终身寿上,那今天学姐就来和大家测评一款目前在市场上比较火热的增额终身寿——横琴传世壹号终身寿险,看看这款寿险都有哪些优缺点,收益真的高吗?

对增额终身寿险还不太熟悉的朋友可以戳这篇,先了解一哈:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

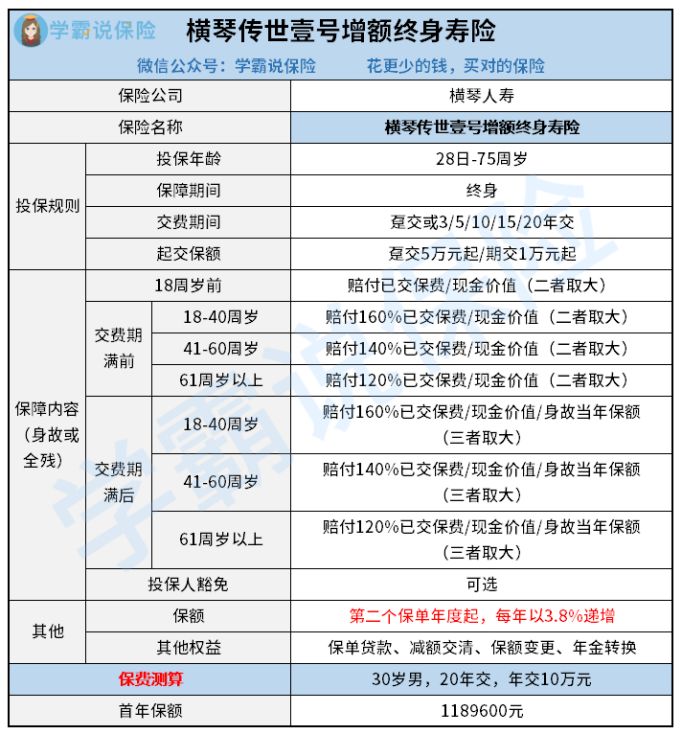

开始测评之前,我们来大致了解横琴传世增额壹号终身寿险的保障内容:

(横琴传世壹号终身寿险产品形态图)(横琴传世壹号终身寿险产品形态图)

(横琴传世壹号终身寿险产品形态图)(横琴传世壹号终身寿险产品形态图)

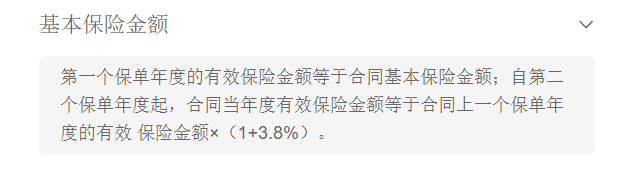

横琴人寿的这款传世壹号增额终身寿险势头还挺猛的,保额每年以3.8%复利递增,收益高,且支持加保减保,取用灵活……那具体有哪些优点和缺点值得深究了,我们接着往下看:

优点一:增额比例高,收益高既然是增额终身寿险,那当然要先看这款产品的固定复利是多少了。

(横琴传世壹号终身寿险)

(横琴传世壹号终身寿险)

传世壹号增额终身寿险规定,自保单第二年起,其有效保额以每年3.8%复利稳健递增!

要知道,这个固定复利于市面上同类型产品相比是相当高的了,大部分增额终身寿险产品固定复利也是在3.5%或3.6左右,比如久安21终身寿的增额利率3.6%,在增额比例这一点上,传世壹号增额终身寿险做得是相当可以的!

想了解久安21终身寿的朋友可以戳这篇:

全网最高3.6%复利增额的【久安21终身寿】,都是猫腻!baoxian.2239.com

传世壹号增额终身寿险保终身,投保年龄为出生满28天-70周岁年龄层的人群,覆盖到小孩、成人和老人三大层面,投保覆盖范围广!

换句话说,要是想给小孩配置一份教育金、成长基金,可;要是想给自己或父母配置一份退休金、养老金,可!并且,因为这是一份稳定增额的保险,投保时间越长,保单会随着时间的推移而按照3.8%的复利稳定增长,收益极高!

此外,传世壹号增额终身寿险还有现金价值高,缴费灵活等优点。

篇幅有限,想深入了解的朋友可以戳这篇:

横琴「传世壹号」增额终身寿想称王?先把这些缺点改了再说吧...baoxian.2239.com

看完了优点,我们来看看这款增额终身寿有什么不足值得留意:

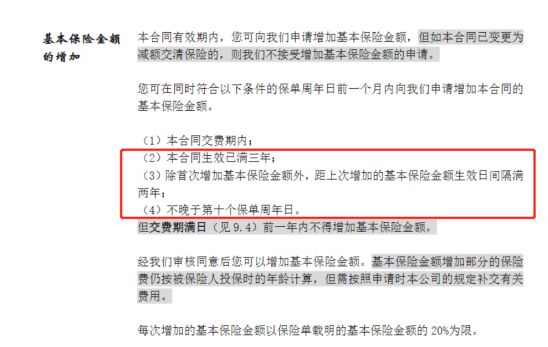

>>>不足:传世壹号增额终身寿险支持加保减保,但加保要求稍严格传世壹号增额终身寿险同样具有加保、减保的权益。

我们具体来看加保。

加保就是增加保额,指的是在原有保障的基础上增加保障。简单理解,就是投保人在当年投保时资金不多,只能交2万元保费,后来资金充裕,想继续追加保费,可以通过加保的方式进行,加保后相当于保费变多了,那么相应的有效保额、现金价值等也会有所增长,收益更高。

(传世壹号增额终身寿险条款)

(传世壹号增额终身寿险条款)

但不同的产品对加保的要求有所差异,比如说这款传世壹号增额终身寿险规定,在合同缴费期间内,只要本合同生效已满3年,且除首次增加基本保险金额外,不晚于第10个保单周年日才能增加保额,且两年内仅有1次机会。

这个限制就稍微有些多了,要知道,市面上还是有不少加保限制比较宽松的产品,一般是保单生效2年后就能增加保额。在这一点上,传世壹号增额终身寿险就稍微有些不足了。

不过这个问题不大,加保只是说后期的收益会更高,毕竟投入更多嘛。但是不加保也不影响后续的收益。

要是想配置这款保险,提前做好规划,根据自己的经济状况和个人情况投入适当的金额就可以~

(传世壹号增额终身寿险)

(传世壹号增额终身寿险)

总得来说,传世壹号增额终身寿险有一些不足是值得留意的,但整体来看增额比例高、收益稳健、现金价值客观,且保终身,投保范围广,非常适合非常适合想给孩子准备教育金、有稳健投资计划、有资产传承或储蓄养老金的朋友!

当然,如果你觉得就看这一款增额终身寿不够,也可以看看市面上其他产品,比如这款和泰增多多增额终身寿,年交1000元起,IRR最高可达3.49元,也很火爆。

想具体了解的朋友可以戳这篇:

和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?baoxian.2239.com