“增值快”、“灵活加保”、“取用自由”……横琴金满意足两全险一经上市就以这些亮点吸引大量消费者的目光,不少小伙伴也跑来问学姐,这款横琴人寿的金满意足两全险究竟怎么样,真的好吗?值得买吗?买多少合适?今天学姐就来聊聊这款金满意足两全险。

在此之前,对两全险不熟悉的朋友可以戳这篇:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

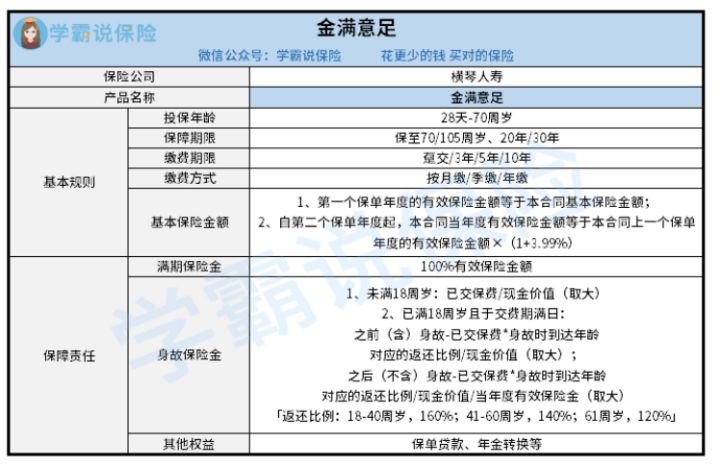

老规矩,先上横琴人寿金满意足两全险产品形态图:

(横琴人寿金满意足产品形态图)

(横琴人寿金满意足产品形态图)

1、增值快:增额比例为3.99%

横琴人寿金满意足两全险增额比例为3.99%,从保单第二年开始,有效保额=第一年有效保额×(1+3.99%),这个增额比例是目前同类型产品当中最高的了。

简单举个例子,30岁的老王为刚出生的儿子小王投保了一份金满意足两全险,每年交20万元,5年交,保20年。第一年投保20万元,根据当年的通货膨胀,基本保额为880,670元!

随后20年,这88万元有效保额会以3.99%复利增长,到了第20年保单年末,期满保险金已经增长为185.2万元!!换句话说,20年后,老王可以一次性提取这一百多万,用作孩子的教育资金、创业资金、投资理财等,都是一笔相当客观的资金!

从这一点看,横琴人寿金满意足两全险增额比例高,增值快,做得是相当有诚意了!

2、取用自由:可通过“减保”灵活取钱

横琴人寿增额比例高,但像老王这样买了这个保险,得20年后才能领取这笔钱,那我要是这20年间中途急需用钱呢,可以吗?

当然是可以的,我们可以通过减保的方式灵活取钱,这样也能有效的应对一些急需用钱的突发情况。

那减保是什么呢?

减保,可简单理解为部分退保,也就是减少保险金额。保险人根据投保人申请,在符合规定的情况下可进行减保,减保需要扣除退保费。

看到这可能有人会问,那如果我中途减保,会不会影响保单结束后领取的有效保额?要是亏了怎么办?

有这个顾虑,我们就直接来看金满意足两全险的现金价值表,还是以方才老王为例子,配置这份年金险,年交20万元,5年交,保20年,那么:

(金满意足两全险现金价值表)

(金满意足两全险现金价值表)

可以看到,在保单第6年,也就是缴费结束第一年,金满意足两全险的现金价值已经达到1,036,684元!换句话说,已经超过老王缴纳的100万元,且多36,684元,在这个时候选择退保或减保,都不会有什么亏损,这点也是做得不错的。

另外,从保单的第6年至保障期限满,金满意足两全险的现价一直在上涨,若老王想在小王18岁那年提取收益用作儿子的教育资金投入,那可以领取到1,728,922的现金价值,除去已交保费,老王可净赚到728,922元,也就是70多万元,这笔钱不论是用作出国留学,还是教育资金投入都是很可观的!

当然,除了上述优点,这款金满意足两全险还有不少优点:保障期限可选空间大,可选保至70或100周岁,也可以选择保20年或30年;更厉害的是,金满意足两全险的Irr极高!

想具体了解金满意足两全险Irr有多高的朋友可以继续看这篇:

被夸爆的【金满意足】两全保险是真的好吗?今天,我来告诉你们真相!baoxian.2239.com

总得来说,横琴人寿这款两全险做得是相当可以的,收益高,保障责任也清晰全面,如果想要收益高,且生存可返还、身故可赔偿的朋友可以考虑这款产品!

当然,这款产品这么好,买多少合适呢?是不是投入得越多就越好?

这个还是要根据自己的实际情况和经济情况考虑,毕竟金满意足两全险是属于理财型保险,而保险最大的作用是转移可能会发生的风险,若是已经配置了较为完善的保障型保险,为自己做很是全方位保障,且经济充裕的朋友可以买。

若是保障型保险还没做足,且手头有些紧的朋友可以先把保障做足,有闲钱了再来投资两全险这类理财型保险。

保险种类这么多,我应该先买哪种呢?baoxian.2239.com