近期基金实在是太不稳定了,一路跌了又涨,涨了又跌,于是收益稳定的年金险又开始火热了起来,这不,前两天有粉丝留言说希望学姐可以做一个北京京福颐年年金险的测评。

学姐向来都是有求必应的,决定在今天针对北京京福颐年年金险进行一个测评,开始之前,大家还是先来学习一下保险的相关知识吧:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

京福颐年年金险的保障内容有哪些?

京福颐年年金险的收益如何?值得买吗?

废话不多说,直接上图:

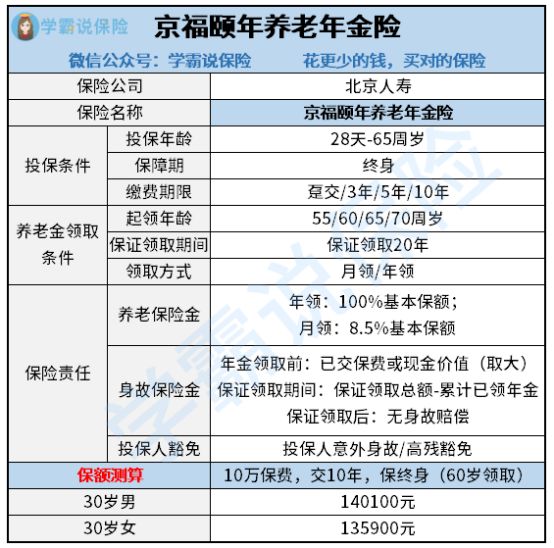

京福颐年年金险测评图

京福颐年年金险测评图

看完测评图,学姐就来跟大家具体分析一下京福颐年年金险的具体保障:

1、投保规则

京福颐年年金险的投保规则比较简单,投保年龄是28天-65周岁,保障终身,缴费方式有趸交、3年交、5年交和10年交,缴费方式十分灵活。

2、保障责任

京福颐年年金险的保障责任有养老保险金、身故保险金和投保人豁免。

①养老保险金

京福颐年年金险的养老保险金起领年龄是55周岁、60周岁、65周岁还有70周岁,保证领取20年,也就是说选择了在60周岁开始领,在80周岁才领完。

京福颐年年金险还可以分为月领和年领,月领的话,每个月8.5%基本保额;年领则是每年100%基本保额。

年金险能够领多少前,领多久都是清清楚楚地写进了保险合同里的,无需担心领不到钱的问题。

有些朋友还是会担心自己在挑选年金险时会踩坑,别担心,学姐把送你们一个避坑指南,建议收藏起来:

学会这招,远离年金险99%的坑baoxian.2239.com

②身故保险金

京福颐年年金险的身故保险金的赔付分为了年金领取前、年金保证领取期限内和年金保证领取期限后这三种情况:

年金领取前:倘若在年金领取前不幸身故,会在已交保费和现金价值两者之间取最大值进行赔付。

年金保证领取期限内:若是在年金保证领取期限内不幸身故,则是赔付保证领取的年金总额-已领取年金数额,也就是赔付剩下未领取的年金。

年金保证领取期限后:倘若是在年金保证领取期限后身故,这时保险合同现金价值已经为0,将没有身故保险金赔付。

③投保人豁免

京福颐年年金险有投保人豁免这一保障责任,若投保人不幸身故或者高残,将会豁免后续保费,保单继续有效。

看完了上述的保障内容,有些朋友会问,有没有需要注意的缺陷?当然有,这世上是不会有绝对完美的保险产品的,想了解的朋友戳下文:

北京人寿「京福颐年」养老年金险这些缺陷暴露了,买前必看!baoxian.2239.com

接下来,就是大家最感兴趣的环节了,学姐要来跟大家一起看看京福颐年年金险的收益怎么样。

举个例子,30岁男性,每年交5万,交3年,从60岁开始领取年金,具体收益如下:

京福颐年年金险收益演示图

京福颐年年金险收益演示图

如图,在保证领取的20年里,每年可领取24450元,总共领取268950元,IRR为3.34%。

若一直生存,之后依旧能够领取,直到105岁,每年领取24450元。

从整体来看,京福颐年年金险的收益还是很不错的。

当然,萝卜青菜各有所爱,有些朋友不一定就会一眼认定京福颐年年金险,想再看看别的年金险的朋友不妨戳这里: