近期,全民理财当道,但是股票基金市场却一片绿油油,十分动荡,许多人都戏称自己被无情割韭菜了。

也因此,很多小伙伴把目光放到了增额终身寿险来。

其中咨询度最高就是和泰赠多多增额终身寿险,据说保额每年稳定3.6%复利递增。

那么和泰增多多增额终身寿险的真实收益如何呢?值得投保吗?我们一起来看看!

本文篇幅较长,学姐也整理了一份精简版,赶时间的朋友戳:

和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?baoxian.2239.com

和泰增多多增额终身寿火爆来袭,买了它到底能增多少钱?baoxian.2239.com

>>和泰增多多增额终身寿保障如何?

>>和泰增多多增额终身寿收益可观吗?

>>学姐总结

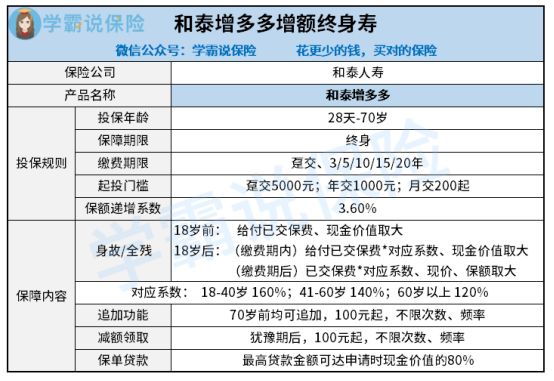

还是老规矩,先来看看产品保障图:

1、缴费方式灵活、起投门槛低

目前市面上大多数的增额终身寿险在缴费方式上只有趸交和年交可选,而和泰增多多增额终身寿却能选择月交!

并且月交方式的起投金额最低仅需200元!对于刚步入社会,经济能力不太强的年轻人来说,就十分友好了。

2、支持追加保额、减额领取

和泰增多多增额终身寿带有保额追加和减额领取功能,对投保人而言无疑是非常有利的。

投保前期预算不足的人群,在后期经济能力提升的情况下,就能够选择追加保额,投入的多了,收益自然也会跟着提高。

再来说说减额领取,倘若投保人在未来某个时期流动资金不足,就能选择减保,灵活的实现资金的配置,非常友好!

并且,和泰增多多增额终身寿的保额追加和减额领取都是不限次数和频率的,这样一来,灵活性更高,非常值得称赞!

综上所述,和泰增多多增额终身寿的保障做的还是挺不错的,话又说回来,其收益究竟如何呢?咱们接着往下看。

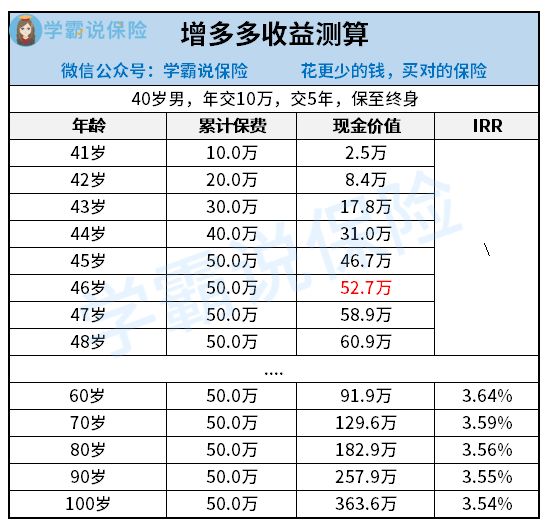

增额终身寿险的收益是和保单现金价值挂钩的,当年年末的现金价值就是我们能够退保时领回的钱,下面学姐给大家举个例子,详细演示一遍和泰增多多增额终身寿的收益测算:

假设30岁小李投保了一份和泰增多多增额终身寿,年交保费10万元,交5年,保障至终身。

如图,老何5年一共累计缴付了50万元保费。

在46岁时,保单的现金价值就能达到52.7万元,换句话说,大概6年时间就能回本。

有不少同类型产品的回本速度长达10年,与之相比,和泰增多多增额终身寿这个回本速度还是不错的。

在60岁时,现金价值达到91万,价值翻了接近两倍。

此时可以选择取出部分收益作为养老金,实现资金的灵活配置,提高老年生活质量。

倘若退保,就能得到全部的现金价值91万元,这笔资金可以自己拿去游玩,或者是给孩子当做教育金都是足够的。

倘若不退保,到80岁时,现金价值高达182万,是总交保费的3.6倍,收益十分可观!

待小李寿终正寝时,这笔资产就能作为遗产留给后代,即使人不在了,爱与责任依旧在。

并且,经过学姐测算,和泰增多多增额终身寿终身寿的内部收益率IRR平均在3.5%左右浮动,和其他同类型的产品对比,是极具竞争优势的。

综上所述,和泰增多多增额终身寿现金价值高,收益十分可观,近期有投保理财险的朋友不妨考虑看看。

不过,学姐也一直强调,配置理财险前,一定要先把保障做到位,否则在风险来临的时候,理财险是没有抵御风险的能力的。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!